Laut statista.com setzen immer noch 43 % der deutschen Bürgerinnen und Bürger auf ein Sparbuch (Lohnen sich Aktien?) sowie 30 % auf Renten- und Kapitallebensversicherungen.

Zugegeben, als Besitzer eines Tagesgeldkontos kann auch ich jederzeit schnell und einfach Geld von meinem Girokonto auf das Tagesgeldkonto und andersrum transferieren, über die App – klick und weg. Doch hier geht es um die „eisernen Reserven“, also das Geld, welches man schnell für die Autoreparatur, als Überbrückung bei einem Jobverlust, Rechtskosten, die kaputte Waschmaschine oder auch für die neue Zahnkrone verfügbar haben sollte. Allgemein spricht man hier in der Regel von 3 bis maximal 6 Monatsgehältern. Bei einem Nettoverdienst von 2.000 Euro, sollte man also mindestens 6.000 Euro in schneller Reserve immer zur Verfügung haben ohne an der Börse oder beim Edelmetallhändlers des Vertrauens was verkaufen zu müssen.

Doch die Bequemlichkeit, auch Gelder darüber hinaus auf dem Girokonto oder Sparbuch zu lassen, kann schnell teuer werden. Eine Erbschaft, eine höhere Schenkung und hart Erspartes. Plötzlich ist man auch von Strafzinsen betroffen, weil man „zu viel Geld“ auf dem Konto hat und muss sich mit den hohen Inflationsraten auseinandersetzen, die das Geld sukzessive entwerten. Strafzinsen gibt es bei einigen Banken für Privatanleger übrigens bereits ab 5.000 Euro. Das betrifft aber nicht nur Vermögende, Reiche und Firmen, sondern auch Studierende, Auszubildende und Arbeitnehmer, denn sie haben auf dem Sparbuch bzw. Tagesgeldkonto dieselben Zinssätze, wie alle anderen, nämlich keine!

Was bleibt dann noch? Die Flucht in Aktien?

Ich erinnere mich noch an den Spruch meiner Oma, als sie mir immer mal wieder Geld zusteckte und sagte „gib nicht alles auf einmal aus und tu auch was auf dein Sparbuch“. Heute würde sie wohl sagen „gib nicht alles auf einmal aus und investiere auch was in die Biontech-Aktie“.

Ich erinnere mich noch an den Spruch meiner Oma, als sie mir immer mal wieder Geld zusteckte und sagte „gib nicht alles auf einmal aus und tu auch was auf dein Sparbuch“. Heute würde sie wohl sagen „gib nicht alles auf einmal aus und investiere auch was in die Biontech-Aktie“.

Spaß beiseite, die Flucht der Sparer in Aktien, ETFs und Fonds ist groß. Doch die Deutschen sträuben sich immer noch, das Sparbuch gegen das Wertpapierdepot zu ersetzen. Doch woran liegt das? Die einfache Antwort: „Was wir nicht verstehen, vermeiden wir“. Auch die Angst vor dem Risiko und dem bekannten „Zocken“ ist groß, denn bekanntlich ist die Börse viel Psychologie, gepaart von Angst und Hoffnung.

Die Aktienkultur in Deutschland steigt immer mehr!

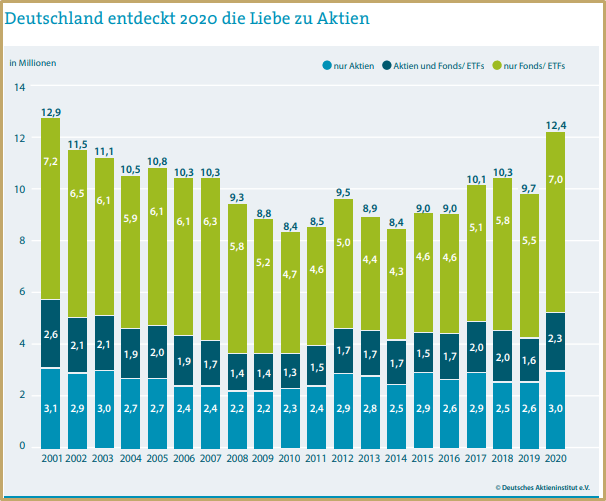

Inzwischen ist es bei den Banken und Online-Brokern genauso einfach ein Wertpapierdepot zu eröffnen wie ein Sparbuch. Und dennoch ist die Aktienkultur in Deutschland im internationalen Vergleich immer noch sehr gering. Die Aufklärungsarbeit, insbesondere durch große Finanz-YouTuber wie Marc Friedrich, läuft aber auf Hochtouren und insbesondere die Jugend entdeckt die Aktie für sich. In Zeiten von Null- und Negativzinsen auch ein adäquates Mittel zum Vermögensaufbau. Hier ist die Gesamtanzahl der Aktienbesitzer, Aktien und Fonds/ETFs sowie den Besitzer lediglich von Fonds/ETFs aufgezeichnet.

Quelle: https://www.dai.de/fileadmin/user_upload/210225_Aktionaerszahlen_2020.pdf

Wie wir hier anhand der Grafik deutlich erkennen können ist die Zahl der direkten und indirekten Aktienbesitzer seit dem Höchststand im Jahr 2001 deutlich gesunken. Erst im Jahr 2020 konnten wir wieder einen deutlichen Zuwachs erfahren. Eine Signalwirkung die positiv auf die Zukunft stimmt. Wieso das jetzt, würden mich viele Fragen, die zum Neuen Markt-Boom im Jahr 2000 viel Geld verloren haben an der Börse?

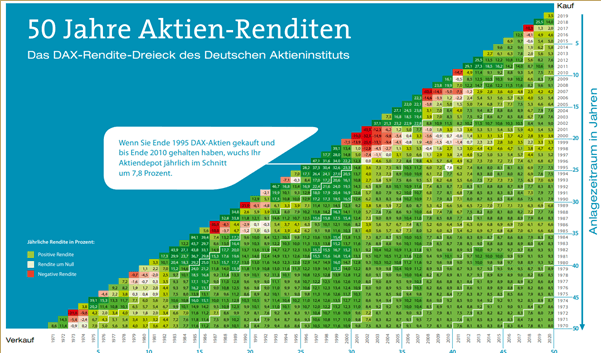

Rein statistisch gesehen, steigt die Börse über einen längeren Zeithorizont betrachtet immer. Das Deutsche Aktieninstitut (DAI) bringt jedes Jahr das DAX Rendite Dreieck heraus. Hier werden die Renditen der vergangenen Jahre in einem Dreieck dargestellt und statistisch betrachtet. Genauere Angaben finden Sie HIER.

Die Grundessenz aus dem Renditedreieck ist: Je länger die Haltedauer, sprich der Anlagezeitraum in Jahren, umso größer ist die Wahrscheinlichkeit, positive Renditen am Kapitalmarkt zu erzielen. Nach einer Haltedauer von mindestens 15 Jahre gab es retrospektiv betrachtet in über 35 verschiedenen Anlagezeiträumen keine negative Renditen. Je länger die Haltedauer umso geringer das Risiko auch bei Aktien negative Renditen zu erzielen.

Nach 30 Jahren Anlagezeitraum betrug die niedrigste Rendite 6,8 %. Nach 40 Jahren sogar sagenhafte 7,6 %. Dabei wird der DAX und dessen Performance zu Grunde genommen. Man braucht einen langen Atem, Geduld und die nötige Ausdauer, wird dafür aber langfristig mit hoher Wahrscheinlichkeit entlohnt. Je früher man mit dem Sparen in Aktien, Fonds oder ETFs beginnt umso besser.

Lohnen sich Aktien – Die Parade-Beispiele für gute Aktien

Gute Beispiele sind hier AMD, Amazon und Google. Wer AMD Aktien im Wert von 5.000 Euro vor 6 Jahren gekauft hat, hätte sie für 280.000 Euro im November 2021 verkaufen können. Diejenigen die für 5.000 Euro vor 24 Jahren in Amazon Aktien investierten, wären jetzt Multimillionäre mit ungefähr 11,5 Millionen Euro. Und auch die Google Aktie (respektive Alphabet) hat in den letzten 17 Jahren von 5.000 Euro auf 286.500 Euro Kurssteigerungen erlebt. Das jüngste beste Beispiel dürfte wohl die BioNTech-Aktie sein. Dank dem Impfstoffherstellers und dessen Gewerbesteuerabgaben wird die Stadt Mainz, in der das Unternehmen seinen Hauptsitz hat, ihreseine gesamten Schulden tilgen, wie die FAZ berichtete.

Was Aktien sind und welche Vor- und Nachteile mit ihnen verbunden sind, erfahren Sie auf Seite 2

{kind=link}

{kind=link}