MONATSREPORTING 2025

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Der erste Börsenmonat des neuen Jahres brachte ein paar Überraschungen: Während die Kurse von US-Hightech-Unternehmen unter Druck gerieten, kletterte der Dax-Index von Allzeithoch zu Allzeithoch. Auch andere europäische Indizes weisen im Januar eine bessere Performance als US-Indizes auf. International agierende Investoren wetten darauf, dass europäische Unternehmen den Wachstumsrückstand gegenüber US-Firmen aufholen und relativ besser performen werden. Die in China entwickelte KI Deepseek erstaunt die Analysten. Offenbar leistet DeepSeek mit einem viel geringeren Aufwand ähnliche Ergebnisse wie ChatGPT oder andere KIs. Derweil ist die Stimmung der deutschen Industrieunternehmen weiterhin düster. Der Ifo-Geschäftsklimaindex stieg im Januar minimal von 84,9 auf 85,1 Punkte. Auch im übrigen Euroraum ist die Nachfrage zu gering. Die Europäische Zentralbank (EZB) lockerte daher die Konjunkturbremse weiter und senkte den Diskontsatz von 3 % auf 2,75 %.

Dagegen ist das Konjunkturbild für die USA weiterhin positive. Der Stellenzuwachs war mit 256.000 Stellen im Dezember 2024 sehr solide. Vor allem im Dienstleistungssektor entstehen neue Jobs. Die Inflation ist mit 2,9 % zwar unerwünscht hoch. Ohne Energie- und Nahrungsmittelpreise war der Preisauftrieb im Dezember aber sogar etwas geringer als von Analysten erwartet. Gleichwohl sorgt sich die Fed über inflationstreibende Effekte sollte der neue Präsident zusätzliche Zölle erheben oder Steuererleichterungen gewähren und das Nettofinanzierungsdefizit markant erhöhen. Sie beließ den Leitzinskorridor im Januar bei 4,25 % – 4,50 %. Die Produzenten in China profitieren von den angedrohten US-Zöllen. Abnehmer in den USA stocken ihre Lagerbestände an chinesischen Waren auf. Die Exporte von China in die USA legten Ende 2024 ungewöhnlich kräftig zu.

Gold war als Risikowährung im Januar sehr gefragt. Der Goldpreis stieg gegenüber dem Jahresende um 4,9 % auf 2790 US-Dollar je Unze. Mithin spiegelt sich wohl die – auch von der US-Notenbank diagnostizierte – Unsicherheit über die weitere wirtschaftliche Entwicklung in den USA im Goldpreis wider. Der Waffenstillstand im Gaza-Streifen hatte wenig Auswirkung auf die Nachfrage. Ein Waffenstillstand in der Ukraine ist noch nicht in Sicht. Auf andere Metalle wurden teurer wie z.B. Silber, Kupfer und Stahl – insbesondere in den USA. Möglicherweise spiegeln die Preiszuwächse die Sorgen vor zusätzlichen Zöllen wider.

Eine starke Outperfomance zeigt der Dax-Index für Januar; der Index legte um 8,1 %. Auch der Stoxx-Europe-600-Index (+4,6 %) legte stärker zu als die US-Indizes S&P-500 (+2,90 %) und Nasdaq (+2,1 %). Der Gegenwind, den die großen Tech-Unternehmen spüren, macht sich auch auf Indexebene bemerkbar. Einen schwachen Jahresstart legte auch der MSCI Emerging-Markets-Index hin (+1,99 %). Auch hier belasten die Sorgen vor US-Zöllen.

Ausblick

Über die von Donald Trump zu erwartende Wirtschaftspolitik herrscht weiterhin große Unsicherheit. Anleger könnten sich verstärkt vom US-Markt abwenden. Aber auch in Deutschland ist die Unsicherheit vor der Wahl groß. Wie Balsam wirkt da die Zuversicht von EZB-Präsidentin Christine Lagarde, dass sich der Aufschwung im Euroraum verstärkenden werde.

2 Performance-Kontribution (Stand: 31.01.2025)

Der SOLIT-Wertefonds (R) erzielte im Januar eine Performance von +5,57 % (I-Tranche: +5,61 %). Die Benchmark-Performance lag im gleichen Zeitraum bei +5,62 %. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im Januar wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Tudor Gold wurde im Januar an vier Tagen weiter aufgestockt, da die Aktienbewertung gegenüber den durch Studien ermittelten zu erwartenden Goldfunden sehr gering ist.

Coeur Mining, Endeavour Silver und Silvercorp Metals wurden im Berichtsmonat ebenfalls aufgestockt, da analog zum Goldpreisentwicklung, eine weitere Verbesserung des Silbers zu erwarten ist und Minenbetreiber überproportional gewinnen könnten. Außerdem wurde der Spezialist für seltene Erden, MP Materials, vor dem Hintergrund der zu erwartenden Handelsauseinandersetzungen, die von den USA ausgehen, aufgestockt.

Dividendentitel

Schlumberger N.V. wurde als Dividendeninvestment im Berichtsmonat gekauft und nach positiven Unternehmensergebnissen mit einem Kurssprung kurzfristig mit 11,7 % Gewinn wieder veräußert, da sich gleichzeitig das Sentiment für den Sektor verschlechtert hat. Die Aktie von AbbVie hat sich von der negativen Berichterstattung am 08. November 2024 nicht erholt und wurde im Januar glattgestellt. Neu erworben wurde CF Industries Holdings. Der Konzern ist auf die Herstellung und den Vertrieb von Nitrat- und Phosphatdüngern spezialisiert. Der Nettoumsatz verteilt sich geografisch wie folgt: Vereinigte Staaten (73,2 %), Kanada (9,2 %), Nordamerika (1,1 %), Vereinigtes Königreich (5,2 %) und Sonstige (11,3 %). Die Dividendenrendite liegt derzeit bei 2,01 %. Givaudan wurde hingegen nach einer längeren Phase der Seitwärtsentwicklung glattgestellt. Auch wenn das Unternehmen weiterhin ein solides Investment darstellt, ist weder mit einer Margenverbesserung noch mit einer deutlich verbesserten Umsatzentwicklung zu rechnen. Henkel AG & Co. KGaA wurde im Gegenzug neu investiert. Nach einigen Jahren der Restrukturierung ist derzeit im Produktmix und in der Marktpositionierung eine Verbesserung für den Konzern zu erkennen. Das Unternehmen ist im Konsumgüter- und Industriegeschäft tätig und arbeitet in zwei Segmenten: Adhesive Technologies und Consumer Brands. Die Dividendenrendite beträgt derzeit 2,54 %. Neu wurde außerdem in freenet investiert. Das Unternehmen ist ein netzunabhängiger Telekommunikationsanbieter. Die Hauptaktivitäten sind Telekommunikation, TV, Internet und mobile Geräte sowie alle Dienste, Anwendungen und Geräte, die mit mobilen Geräten verbunden sind oder über ein intelligentes Gerät gesteuert oder genutzt werden können. Es bietet verschiedene Aktivitäten wie Verpackung, Multichannel-Vertrieb und Kundenmanagement an. Es konzentriert sich auf direkte Kundenbeziehungen sowie direkt verwaltete Vertriebskanäle, zu denen rund 520 freenet Shops und 40 GRAVIS Stores sowie Online-Marketingplattformen gehören. Das Unternehmen besitzt außerdem die exklusiven Vermarktungsrechte für Mobilfunkdienste in den Netzen von Telekom und Vodafone in mehr als 400 Elektronikmärkten. Die Dividendenrendite ist bei 6,99 % sehr hoch. JPMorgan Chase & Co. wurde als führende US-Bank bei exzellenten Aussichten für die Branche neu erworben. Das Zinsniveau hält die Zinsmarge hoch und die Verbesserung des M&A-Geschäfts sollten auch weiterhin die Gewinnaussichten verbessern. Die Dividendenrendite ist derzeit 2,0 %. Partners Group Holding findet ebenfalls Einzug in den Fonds. Die Partners Group Holding AG ist auf Privatmarktanlagen Vermögensverwaltung spezialisiert. Die Geschäftsfelder sind in der Reihenfolge ihres Gewichts: Private Equity, Private Debt, Private Infrastruktur und Private Real Estate. Auch bei diesem Unternehmen sollte die weitere Belebung des M&A-Geschäfts die Gewinnaussichten verbessern. Als Dividendenrendite können 2,85 % erwartet werden. Verkauft wurden dafür Air Liquide und UnitedHealth Group, um für die notwendige Liquidität zu sorgen. Bei beiden Unternehmen gab es zuletzt keinen Fortschritt.

Opportunitäten

Mit Ballard Power Systems und Fuelcell Energy wurden bei den Opportunitäten zwei Unternehmen aus dem Bereich Wasserstofftechnologie neu gekauft, die allerdings nach einem Kursrückgang die Stopp-Loss-Marken erreichten und wieder glattgestellt wurden. Mit Continental, GEA Group, MTU Aero Engines und Adidas wurden vier deutsche Aktien erworben, da der deutsche Aktienmarkt auf Basis seiner deutlichen Unterbewertung bei gleichzeitiger sehr guter jeweiliger Marktpositionierung der investierten Unternehmen derzeit von den globalen Anlegern wiederentdeckt wird. Es wird bei diesen Aktien mit einer anhaltenden Outperformance gegenüber den globalen Value-Aktien gerechnet. Zuletzt wurde der SPDR Russell2000 US. Small-Caps ETF gegen den Tigris Small&Micro Cap Growth Fonds getauscht. Analog zum Kauf der deutschen Aktien – hier im Sektor Opportunitäten – investiert der neue Fonds in Small-Caps der DACH-Region.

Sachwerte

American Tower, Cellnex Telecom, Merlin Properties, Workspace Group und Camden Property wurden glattgestellt, da der anhaltende Zinsdruck die finanziellen Rahmendaten nachhaltig negativ beeinflusst. Das Investment in Immobilienaktien und REITs hat die kurzfristigen Erwartungen nicht erfüllt.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Die Aktienmärkte setzten im Februar zwar ihren Aufwärtstrend fort, doch die Verunsicherung der Marktteilnehmer wächst. Der DAX erreichte neue Höchststände, die Bewertungen von Emerging-Markets-Aktien zogen nach, auch IT-Werte zeigten eine solide Performance angesichts guter Geschäftszahlen. Die kleinen und mittleren Unternehmen in den USA zählten dagegen im Februar nicht zu den Gewinnern. Beim Russell-2000 ging es im Krebsgang zurück. Wechselnde Aussage des US-Präsidenten zur Zollpolitik sorgen für erhöhte Unsicherheit. Zuletzt hieß es, dass die geplanten 25 % Importzölle auf Waren von Mexiko und Kanada noch verhandelt werden müssen. China droht derweil nach der angekündigten Zollerhöhung mit Gegenreaktionen.

Der Eklat um das vor laufenden Kameras frühzeitig beendete Gespräch zwischen Donald Trump und Wolodymyr Selenskyj belastete die Märkte zwar nur vorübergehend, doch der Fortgang der Friedensgespräche ist unklar. Europäische Staats- und Regierungschefs wollen einen Friedensplan ausarbeiten. An vielen Frontabschnitten erzielten russische Verbände seit dem Jahresbeginn Gebietsgewinne.

Nach den Wahlen sind die Karten in Deutschland neu gemischt. Die Koalitionsverhandlungen laufen. Unklar ist unter anderem, wie sich das neue Kabinett zusammensetzen wird. Neue Sondervermögen (Bundeswehr und Infrastruktur) werden diskutiert. Die Konjunktur in den USA läuft weiter rund und hat eine weiche Landung vollzogen. Die Inflation bleibt mit 2,5 % unerwünscht hoch, sodass die US-Notenbank für den Moment an der Seitenlinie steht und abwartet. Im Euroraum gab es einige, jedoch wenige, Lichtblicke bei den Konjunkturdaten. Beispielsweise stieg der ZEW-Index (Erwartungen) im Februar auf 26,0 Punkte (Januar: 10,3 Punkte). Der Einkaufsmanagerindex für das Verarbeitende Gewerbe stieg auf den höchsten Wert seit zwei Jahren: Der Index legte im Februar auf 46,1 Punkte zu (Januar: 45,0 Punkte). Die Bank of Japan kämpft derweil gegen eine unerwünscht hohe Inflation. Während in China das Wachstum weiterhin unerwünscht niedrig ist und weitere staatliche Maßnahmen erwartet werden.

Der Goldpreis erreichte im Februar einen neuen Höchststand mit 2951 US-Dollar je Unze. Die Unsicherheit treibt den Goldpreis offenbar weiter an, da auch die erwartete Volatilität, z.B. gemessen am deutschen VDAX-Index, im Februar weiter zunahm. Der Silberpreis bewegt sich zwar in die gleiche Richtung wie der Goldpreis, bleibt aber deutlich hinter dem Goldpreis zurück. Im Februar wurden auch Industriemetalle vor allem in den USA deutlich teurer. Stahl, Kupfer und Gas wurden dort seit Jahresbeginn deutlich teurer. Die Entwicklung zeigt, dass bereits die Androhung von zukünftigen Zöllen Preiseffekte nach sich ziehen.

Die Outperformance europäischer Indizes setzte sich – nach der starken Entwicklung im Januar – auch im Februar fort: Der DAX-Index legte +3,8 % zu und der Euro-Stoxx-600 +3,3 %). Der S&P-500 gab dagegen um 1,4 % nach und der NASDAQ um 2,8 %. Die Berichtssaison geht in den USA langsam ihrem Ende entgegen. Gut 70 % der Unternehmen haben Quartalszahlen vorgelegt.

Ausblick

Eine alte Börsenweisheit lautet: „buy the rumour, sell the fact“. Aktuell regiert die Hoffnung auf bessere Zeiten die Kurse an den Aktienbörsen. Ein Abkommen, das zu einer Einstellung der Kampfhandlungen in der Ukraine führen würde, wird weiterhin von vielen Markteilnehmern erwartet und zunehmend eingepreist. Mit jedem neuen Kursrekord steigt auch das Potential für einen Rückschlag, sollten die Erwartungen nicht erfüllt werden. Danach sieht es bislang jedoch nicht aus.

2 Performance-Kontribution (Stand: 28.02.2025)

Der SOLIT-Wertefonds (R) erzielte im Februar eine Performance von -0,02% (I-Tranche: +0,03%). Die Benchmark-Performance lag im gleichen Zeitraum bei -0,39%. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im Februar wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Tudor Gold wurde im Februar an zwei Tagen weiter aufgestockt, da die Aktienbewertung gegenüber den durch Studien ermittelten zu erwartenden Goldfunden sehr gering ist.

Agnico-Eagle Mines, Northern Star Resources, Wheaton Precious Metals, Centerra Gold, Dundee Precious Metals wurden dagegen im Berichtsmonat reduziert, nachdem sie im Januar erfreulich zulegen konnten. Insgesamt wurde das Mineninvestment etwas reduziert.

Cameco, Coeur Mining, Endeavour Silver, Silvercorp Metals wurden hingegen glattgestellt, da es bei den Silberminen 2025 bislang keinen Fortschritt gab. Außerdem wurde der Spezialist für seltene Erden, MP Materials, vor dem Hintergrund der guten Performance seit Jahresbeginn reduziert.

Auch physisches Silber wurde zum Monatsende etwas zur Gewinnmitnahme etwas reduziert.

Dividendentitel

Cummins und 3M Co wurden im Berichtsmonat reduziert. Watsco sowie Unilever wurden im Zusammenhang mit den Quartalszahlen vor bzw. nach Vorlage glattgestellt.

Air Liquide wurde neu aufgenommen. Das Unternehmen ist einer der Weltmarktführer in der Produktion von industriellen und medizinischen Gasen. Der Nettoumsatz teilt sich wie folgt nach Märkten auf: Industrie (75,1%), Gesundheitswesen (15,5%) und Elektronik (9,4%) und Sonstige. Der Konzern beliefert den Weltmarkt und zahlt eine erwartete Dividendenrendite 2025 von knapp 2 %.

Opportunitäten

BASF ist der größte Chemiekonzern der Welt. Der Umsatz ist wie folgt auf die verschiedenen Produktfamilien verteilt: funktionale Produkte (44,1%), Hochleistungswerkstoffe (21,6 %), chemische Produkte (15 %), Agrochemikalien (14,6 %) sowie sonstige Produkte (4,7 %). Das Unternehmen hat sich in den letzten Jahren gut aufgestellt und ist für den Wirtschaftsaufschwung vorbereitet. Das KGV liegt 2025 bei 20,2 und die Dividendenrendite bei 4,22 %.

Die Kion Group ist ein in Deutschland ansässiger Anbieter von Flurförderzeugen, damit verbundenen Dienstleistungen und Lieferkettenlösungen. Die Aktivitäten des Unternehmens sind in drei Segmente unterteilt: Flurförderzeuge und Dienstleistungen, Supply Chain Solutions und Corporate Services. Das Segment Flurförderzeuge und Dienstleistungen umfasst Gabelstapler, Lagertechnik, Gegengewichtsstapler, Zugmaschinen sowie automatisierte und autonome Stapler. Das Unternehmen ist mit drei internationalen Marken tätig: Linde, STILL und Baoli. Das Unternehmen ist nicht nur in 100 Ländern vertreten, auch die Produktionsstandorte sind global verteilt. China wurde dabei zuletzt verstärkt ausgebaut. Die wieder deutlich verbesserten Aussichten für den Konzern schlagen sich in einem niedrigen KGV von 11,7 im Jahr 2026 (2025 noch bei 31) nieder. Die Diskussion um die US-Zölle hat dabei keinen großen Einfluss.

Wienerberger ist in Europa einer der führenden Hersteller für Baustoffe. Das KGV liegt 2025 bei 13,2 und die Dividendenrendite bei 2,8 %.

MTU Aero Engines wurde nach den Quartalszahlen glattgestellt wurde. Die Aktie des Unternehmens hatte 2024 mit einer sehr guten Performance geglänzt.

Der EM Digital Leaders Fonds wurde reduziert, da sich eine Underperformance des zugrundliegenden Sektors eingestellt hat.

Aufgestockt wurde dafür der Tigris Small&Micro Cap Growth Fonds, da eine bessere Performance der kleineren Technologieunternehmen erwartet wird.

Krypto

Leicht reduziert wurde im Berichtsmonat auch das Investment in Bitcoin über den Teilverkauf des VanEck Bitcoin ETN. Aktuell erwartet das Portfoliomanagement keine neuen Höchstkurse bei der Kryptowährung.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Wie ein Paukenschlag wirkte die Ankündigung von CDU und SPD, man wolle in den nächsten Jahren die Rüstungsausgaben deutlich erhöhen und Hunderte von Milliarden in die öffentliche Infrastruktur investieren. Ob der Beschluss politisch unter dem Aspekt der Glaubwürdigkeit klug war, sei dahingestellt. Konjunkturell wirken positive und negative Effekte entgegengesetzt: Die Kapitalmarktzinsen sind unmittelbar nach der Ankündigung gestiegen, entsprechend sind die Anleihekurse gefallen. Es gab also bereits einen negativen Vermögenseffekt und die Zinskosten für Investitionen sind angestiegen. Die zusätzlichen Mittel dürften zudem erst 2026 nachfragewirksam werden, da entsprechende Investitionsprojekte geplant und umgesetzt werden müssen.

Ab 2026 ist aber mit einer zusätzlichen Nachfrage von gut 2 % gemessen am Bruttoinlandsprodukt zu rechnen. Die Aussicht auf die zusätzliche Nachfrage wird das Wachstum bereits 2025 unterstützen, denn mit dem Konjunkturoptimismus steigen sowohl die Ausgabenneigung der Haushalte als auch die Investitionsneigung der Unternehmen. Nach unserer Einschätzung dürfte das BIP-Wachstum 2025 daher ein Prozent erreichen. Die Konjunkturdaten (Ifo-Geschäftsklimaindex, Einkaufsmanagerindizes) zeigen Anzeichen für eine beginnende Erholung in Deutschland und im Euroraum insgesamt. Aus den USA kamen solide Konjunkturdaten. Die Pläne von US-Präsident Donald Trump, die Einfuhrzölle deutlich zu erhöhen, haben im März den US-Aktienmarkt belastet – europäische Aktienmärkte performten besser. Um einen dauerhaften Waffenstillstand zwischen Russland und der Ukraine wird hart gerungen. Die Friedenshoffnungen sind im März zwar nicht gestiegen, aber die hohen Erwartungen spiegeln sich deutlich in den Aktienkursen russischer Unternehmen wider.

Seit Jahresbeginn steigt der Goldpreis ungebremst. Der jüngste Höchststand wurde Ende März mit 3132 US-Dollar je Unze erreicht. Die Korrelation mit Kennziffern, die Unsicherheit an den Finanzmärkten messen, ist hoch. Auch der Silberpreis legte im März um über 9 % zu. Die USA wollen Länder, die aus Venezuela Öl beziehen, mit zusätzlichen Zöllen belegen. Dies und die enttäuschten Hoffnungen auf die Friedensgespräche zwischen den USA und Russland trieben den Ölpreis nach oben. Für etwas Entspannung sorgte dagegen die Ankündigung der OPEC+, man werde ab April Produktionskürzungen schrittweise zurücknehmen.

Im März setzte sich die im Vergleich zu US-Indizes bessere Kurs-Performance europäische Aktienindizes zunächst fort. Gegen Ende des Monats drückten die von Donald Trump angedrohten Zölle auch europäische Indizes ins Minus. Der DAX-Index gab gegenüber Ende Februar um 1,7%, der Euro-Stoxx-600 um 4,2% nach. Noch deutlicher waren jedoch die Verluste bei den amerikanischen Indizes: S&P-500 (-5,8 %), NASDAQ (-7,7 %), Russel2000 (-7,0 %). Trumps Einfluss zeigt sich auch darin, dass die insgesamt soliden Konjunkturdaten die US-Märkte in den letzten Wochen nicht unterstützten. Leicht zulegen konnte der MSCI Emerging Market-Index (+0,4 %).

Die Berichtssaison ist in den USA praktisch beendet: 96 % der Unternehmen haben Quartalszahlen vorgelegt. Eine deutliche Mehrheit übertraf die Analystenschätzungen bei Umsatz (56 %) und auch beim Gewinn (63 %). Von den europäischen Unternehmen haben gut 72 % Zahlen vorgelegt. Auch

hier überwogen bei den Umsätzen positive Überraschungen (55 %). Bei den Gewinnen liegen positive und negative Überraschungen gleich auf.

Ausblick

Die Stimmung an den Finanzmärkten dürfte labil bleiben. Ein Abkommen zur Einstellung der Kampfhandlungen in der Ukraine lässt weiter auf sich warten. Unabhängig davon, wie stark die realwirtschaftlichen Folgen zusätzlicher US-Zölle sein werden, werden viele Handelspartner der USA versuchen i) neue Partnerschaften untereinander ohne die Amerikaner zu knüpfen und ii) die inländische Nachfrage zu stärken, um fehlende Exportnachfrage auszugleichen. Für die europäische Zentralbank wird die geldpolitische Sitzung am 17. April zur Nagelprobe: Spielraum für eine Zinssenkung wäre zwar gegeben. Das sehr unsichere Umfeld mit neuen Inflationsrisiken spricht für sich genommen dafür, dass die EZB weiter abwarten wird. Ein ganzer Zinsschritt wird vom Markt erst

zur Sitzung im Juni eingepreist. Relativ sicher ist,

2 Performance-Kontribution (Stand: 31.03.2025)

Der SOLIT-Wertefonds (R) erzielte im März eine Performance von -1,09 % (I-Tranche: -1,05 %). Die Benchmark-Performance lag im gleichen Zeitraum bei +1,27 %. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im März wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Tudor Gold wurde weiter aufgestockt, da die Aktienbewertung – gegenüber den durch Studien ermittelten zu erwartenden Goldfunden – sehr gering ist. Centerra Gold wurde im Berichtsmonat glattgestellt, um in bewertungsmäßig günstigere Minenunternehmen zu investieren. Gleiches gilt für Northern Star Resources, die in ihrer Gewichtung aber nur reduziert wurde.

Agnico-Eagle Mines, Wheaton Precious Metals und Dundee Precious Metals wurden im März dagegen wieder aufgestockt, nachdem sie im Februar reduziert worden waren. Die Unternehmen performen gut und profitieren von der weiterhin steigenden Edelmetallnachfrage.

Neu wurde in Kinross Gold investiert. Die Minengesellschaft ist ein in Kanada ansässiges, weltweit führendes Goldbergbauunternehmen mit Betrieben und Projekten in den Vereinigten Staaten, Brasilien, Mauretanien, Chile und Kanada. Das KGV der Aktie liegt 2026 bei 14,5 und die Ausschüttungsrendite ist 2026 bei 0,95 %.

Bei den anderen Minen- und Rohstoffunternehmen wurde ArcelorMittal neu erworben. ArcelorMittal ist weltweit Marktführer in der Stahlindustrie. Die Konzernprodukte sind in erster Linie in den Sektoren Automobilindustrie, Haushaltsgeräte, Verpackung und Bau eingesetzt. Geographisch gesehen verteilt sich der Umsatz wie folgt: Deutschland (9,3 %), Polen (7,1 %), Frankreich (6,7 %), Spanien (6 %), Europa (23,4 %), USA (13,5 %), Amerika (25,4 %), Asien und Afrika

(8,6 %). Das KGV der Aktie liegt 2026 bei 5,6 und die Ausschüttungsrendite ist 2026 bei 2,05 %.

SSR Mining wurde ebenfalls neu investiert. Das Unternehmen ist ein Edelmetallbergbauunternehmen mit vier produzierenden Anlagen in den Vereinigten Staaten von Amerika (USA), der Türkei, Kanada und Argentinien sowie einer globalen Pipeline von Entwicklungs- und Explorationsanlagen in den USA, der Türkei, Mexiko und Kanada. Die vier operativen Anlagen des Unternehmens produzieren jährlich mehr als 700.000 Unzen Goldäquivalent. Das KGV der Aktie liegt 2026 bei 6,4 und die Ausschüttungsrendite ist 2026 bei 2,24 %.

Southern Copper Corporation ist ein integrierter Kupferproduzent und wurde ebenfalls neu aufgenommen. Das Unternehmen ist in der Produktion von Kupfer, Molybdän, Silber und Zink tätig. Die Bergbau-, Schmelz- und Raffinerieanlagen des Unternehmens befinden sich in Peru und Mexiko.

Das Unternehmen führt Explorationsaktivitäten in diesen Ländern sowie in Argentinien, Chile und Ecuador durch. Kupfer befindet sich seit Jahresbeginn in einem Aufwärtstrend. Das KGV der Aktie liegt 2026 bei 20,4 und die Ausschüttungsrendite ist 2026 bei 3,48 %.

Die Cameco Corporation liefert Uranbrennstoff zur Erzeugung von sauberem, zuverlässigem Grundlaststrom auf der ganzen Welt. Die Aktien wurden im März wieder aufgenommen. Das Unternehmen bietet außerdem Dienstleistungen in den Bereichen Kernbrennstoffverarbeitung und Raffinerie an und stellt Brennelemente und Reaktorkomponenten her. Zu seinen Segmenten gehören Uran, Brennstoffdienste und Westinghouse. Das KGV der Aktie liegt 2026 bei 26,4 und die Ausschüttungsrendite ist 2026 bei 0,41 %.

Physisches Silber wurde im Berichtsmonat über den Kauf von des ZKB Silver ETF aufgestockt.

Dividendentitel

Chocoladef. Lindt & Sprüngli wurde im März neu investiert. Das Unternehmen ist eine in der Schweiz ansässige und weltweit tätige Holdinggesellschaft, die Schokoladenprodukte entwickelt, produziert und verkauft. Die Produkte werden unter den Markennamen Lindt, Ghirardelli, Caffarel, Hofbauer und Kufferle verkauft. Das Unternehmen verfügt über sechs Produktionsstätten in Europa und zwei in den Vereinigten Staaten. Das KGV der Aktie liegt 2026 bei 33,8 und die

Ausschüttungsrendite ist 2026 bei 1,48 %.

CF Industries Holdings, Henkel AG & Co. und Dominion Energy wurden im März glattgestellt. JPMorgan Chase & Co. wurde hingegen aufgestockt, nachdem die Aktie von ihrem Höchstkurs bei 280 US-Dollar kommend über den Monat deutlich abgegeben hatte.

Opportunitäten

Continental, BASF sowie der Fonds K&K – Wachstum & Innovation wurden im Berichtsmonat glattgestellt und mit den liquiden Mittel nach neuen Opportunitäten gesucht. Gekauft wurde:

Zehnder Group ist eine in der Schweiz ansässige Holdinggesellschaft der Zehnder Gruppe, die in der Herstellung und Vermarktung von Heiz-, Kühl- und Lüftungssystemen tätig ist. Die Produkte und Systeme des Unternehmens werden unter zwei internationalen Marken und mehreren nationalen

Marken vermarktet, darunter zehnder, runtal und ACOVA. Das KGV der Aktie liegt 2026 bei 11,6 und die Ausschüttungsrendite ist 2026 bei 3,01 %.

Bechtle ist ein in Deutschland ansässiger Anbieter von IT-Systemen und -Technologie. Das Unternehmen ist in zwei Segmenten tätig: IT-Systemhaus und Managed Services sowie IT-ECommerce. Das Unternehmen ist über Tochtergesellschaften in ganz Europa und über ein Netzwerk von Partnern in Amerika, Afrika, Asien und Australien vertreten. Das KGV der Aktie liegt 2026 bei 15,8 und die Ausschüttungsrendite ist 2026 bei 2,19 %.

Sixt ist eine in Deutschland ansässige Holdinggesellschaft, die Mobilitätsdienstleistungen anbietet. Das Unternehmen bietet mit seinen Produkten SIXT rent, SIXT share, SIXT ride und SIXT+ eine Reihe von Mobilitätsdienstleistungen in den Bereichen Auto- und Nutzfahrzeugvermietung, Carsharing,

Fahrdienste und Autoabonnements an. Das Unternehmen betreibt außerdem ein Netzwerk von Partnerunternehmen mit anderen Mobilitätsanbietern, Fluggesellschaften und Hotelketten. Das KGV der Aktie liegt 2026 bei 9,56 und die Ausschüttungsrendite ist 2026 bei 5,45 %.

Vossloh ist ein in Deutschland ansässiges Eisenbahninfrastrukturunternehmen. Das Unternehmen ist in drei Segmenten tätig: Das Segment Core Components umfasst den Geschäftsbereich Vossloh Fastening Systems für alle Anwendungsbereiche weltweit, vom Schwerlastverkehr über

Hochgeschwindigkeitsstrecken bis zum Nahverkehr. Das Segment Customized Modules umfasst den Geschäftsbereich Vossloh Switch Systems, der ein breites Spektrum von Anwendungen abdeckt, das von der Stadtbahn bis zum Hochgeschwindigkeitsverkehr reicht. Das Segment

Lifecycle Solutions konzentriert sich auf spezialisierte Dienstleistungen für die Instandhaltung von Schienen und Weichen. Das Dienstleistungsportfolio umfasst vor allem die Wartung, das Schleifen und Fräsen zur korrigierenden und präventiven Pflege von Schienen und Weichen, Schweißdienstleistungen sowie die Schienen- und Weichenlogistik. Das Unternehmen sollte vom Sondervermögen „Infrastruktur“ der Bundesrepublik Deutschland außerordentlich profitieren

können. Die Bewertung war sogar bereits zuvor sehr attraktiv. Das KGV der Aktie liegt 2026 bei 15,0 und die Ausschüttungsrendite ist 2026 bei 2,24 %.

Krypto

Leicht reduziert wurde im Berichtsmonat weiterhin das Investment in Bitcoin über den Teilverkauf des VanEck Bitcoin ETN. Das Portfoliomanagement erwartet vorläufig kein größeres Anlegerinteresse bei der Kryptowährung.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Anfang April schickte US-Präsident Donald Trump die Aktienkurse weltweit auf Talfahrt. Er verkündete deutlich höhere US-Zölle, als vorab erwartet. Anschließend ruderte er wieder zurück und verkündete eine Pause von 90 Tagen, um Zeit für Verhandlungen zu gewinnen. Erste realwirtschaftliche Folgen seiner Zollpolitik sind erkennbar. Die US-Wirtschaft schrumpfte im ersten Quartal um annualisiert 0,3 %: Im Vorfeld drohender Zölle wurden Importe vorgezogen und somit inländische Nachfrage ins Ausland umgelenkt. Gleichzeitig fiel der private Konsum zurück.

Die US-Verbraucher fürchten einen kräftigen Preisanstieg. Laut der monatlichen Umfrage zur Verbraucherstimmung der University of Michigan rechnen die Haushalte im Durchschnitt nun mit einer Inflation auf Jahressicht von 6,5 % (März: 5,0 %). Die Marktteilnehmer sind bezüglich des preistreibenden Effekts der Zölle gelassener – an den Finanzmärkten werden etwa 3,3 % Inflation eingepreist.

Leider wird im Gazastreifen und in der Ukraine weiterhin gekämpft und gestorben, die Bemühungen um Frieden waren bislang nicht erfolgreich. Das Rohstoffabkommen zwischen den USA und der Ukraine lässt erwarten, dass die USA nun starke Sicherheitsinteressen haben und diese künftig gegen Russland durchsetzen wird. Die europäische Zentralbank (EZB) hat erneut die Zinsen gesenkt und ihren geldpolitischen Spielraum genutzt. Der Einlagensatz liegt nun bei 2,25 % (bislang: 2,5 %). An den Märkten werden drei weitere Senkungen eingepreist. Dahinter steht die Annahme, dass die Exporte Europas in die USA zurückgehen werden und die Geldpolitik die fehlende Nachfrage durch Zinssenkungen ausgleichen wird. Die Konjunkturindikatoren zeigen für den Euroraum und speziell für Deutschland eine nur schwache Belebung. Der deutsche Ifo-Geschäftsklimaindex legte im April von 86,7 auf 86,9 Punkte zu, während das BIP-Wachstum im ersten Quartal immerhin 0,2 % erreichte.

Der Goldpreis kletterte im April erneut auf einen Höchststand: Nach Ostern wurde ein Preis knapp unter 3500 US-Dollar je Unze erreicht. Mit der zurückkehrenden Risikofreude der Anleger gab der Goldpreis bis Ende April 6 % zum Höchststand nach. Der Silberpreis konnte von dem Umfeld nicht profitieren, er gab gegenüber dem Monatsanfang 3,4 % nach. Vor allem aber gaben die Energiepreise nach. Öl wurde 16,6 % billiger (Brent) und Gas 20 % (New York). Geholfen hat dabei, dass die OPEC+ Produktionskürzungen schrittweise wieder zurückgenommen hat und für die kommenden Monate zusätzliche Produktionsausweitungen plant.

Nachdem in den vergangenen Monaten mal der US-Markt und mal die europäischen Aktienbörsen besser performten, zeigt sich für April kein klares Muster: Der DAX (+1,2 %) performte besser als der EuroStoxx 600 (-1,6 %) und die Nasdaq (+1,4 %) performte besser als der S&P 500 (-0,9 %).

Ausblick

Nachdem die Börsen den von US-Präsident Donald Trump ausgelösten Crash Anfang April gut überstanden haben, ist aktuell wieder viel Optimismus eingepreist. Sollten widererwarten positive Meldungen – wie z. B. ein Waffenstillstand in der Ukraine oder Zollabkommen zwischen den USA und seinen Handelspartnern – ausbleiben, dann könnten die Börsen schnell enttäuscht reagieren.

Zudem ist mit einer konjunkturellen Abschwächung in den USA zu rechnen: Die reale Nachfrage dürfte in den kommenden Monaten unter steigenden Preisen leiden. Die jüngsten Zahlen zum BIP-Deflator zeigen bereits steigende Preise und dürften nur einen Vorgeschmack auf stärkere Anstiege geliefert haben. Die US-Notenbank dürfte daher in der Deckung bleiben. Zu 100 % ist eine Zinssenkung erst für die Sitzung im Juli an den Märkten eingepreist. Die EZB hat dagegen mehr Spielraum – bis einschließlich September werden zwei weitere Zinssenkungen erwartet.

Während die Rentenseite für die USA die Kombination aussteigender Inflation und schwächelnder Nachfrage gut abbildet, übt sich die Aktienseite noch in Zweckoptimismus.

2 Performance-Kontribution (Stand: 30.04.2025)

Der SOLIT-Wertefonds (R) erzielte im April eine Performance von -0,95% (I-Tranche: -0,92%). Die Benchmark-Performance lag im gleichen Zeitraum bei +1,38%. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im April wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Tudor Gold wurde an mehreren Handelstagen weiter aufgestockt, da die Aktienbewertung – gegenüber den durch Studien ermittelten zu erwartenden Goldfunden – sehr gering ist.

Außerdem wurde der Spezialist für seltene Erden, MP Materials, vor dem Hintergrund der laufenden politischen Diskussion um die Abhängigkeit von China, wieder etwas aufegstockt.

Bei den anderen Minen- und Rohstoffunternehmen wurde ArcelorMittal glattgestellt, da sich die laufende Auseinandersetzung um US-Zölle konjunkturdämpfend auswirkt und zyklische Unternehmen im April nachgegeben haben.

Dividendentitel

Partners Group Holding, Starbucks Corp. und Cummins Inc. wurden im Berichtsmonat im Rahmen einer Neuallokation des Dividendenanteils glattgestellt.

Gekauft wurden im Gegenzug folgende Titel:

E.ON SE ist eines der weltweit führenden Unternehmen für Produktion und Vertrieb von Strom und Gas. Der Umsatz je nach Geschäftsbereich verteilt sich wie folgt: Verkauf von elektrischer Energie (66,8%), Vertrieb von Gas (24,8%), sonstige (8,4%). Das KGV der Aktie liegt 2026 bei 14,6 und die Ausschüttungsrendite ist 2026 bei 3,78 %.

Italgas S.P.A. ist auf die Verteilung von Erdgas spezialisiert. Der Nettoumsatz verteilt sich wie folgt auf die einzelnen Geschäftsbereiche: Vertrieb von Erdgas (91 %) – 8.188 Millionen m³ im Jahr 2024, Sonstiges (9 %): hauptsächlich Wasser- und Wärmeverteilung, Ingenieur- und technische Dienstleistungen. Das KGV der Aktie liegt 2026 bei 10,6 und die Ausschüttungsrendite ist 2026 bei 6,38 %.

OMV AG ist der größte Erdöl- und Erdgaskonzern Zentraleuropas. Der Umsatz verteilt sich wie folgt auf die verschiedenen Geschäftsbereiche: Raffination und Vertrieb von Kohlewasserstoffen (42,6%) – Ende 2023 besaß der Konzern 3 Raffinerien in Österreich, Deutschland und Rumänien sowie 1.666 Tankstellen in Europa, Exploration und Produktion von Rohöl und Erdgas (36%): 2023 belief sich die tägliche Produktion von Rohöl und Flüssigerdgas (LNG) auf 364.000 Barrel, Herstellung von chemischen Produkten (20,4%): fortgeschrittene Polyolefine, Grundchemikalien, Düngemittel und Kunststoffe. Das KGV der Aktie liegt 2026 bei 7,7 und die Ausschüttungsrendite ist 2026 bei 9,42 %.

Exelon Corp. hat sich auf die Verteilung und den Transport von Strom und Erdgas spezialisiert. Der Nettoumsatz verteilt sich wie folgt auf die einzelnen Aktivitäten: Verteilung und Übertragung von Elektrizität (92,1%), Verteilung von Erdgas (7,9%). Das KGV der Aktie liegt 2026 bei 16,4 und die Ausschüttungsrendite ist 2026 bei 3,63 %.

Opportunitäten

GEA Group AG, Vossloh AG, adidas AG und Bechtle AG wurden im Berichtsmonat glattgestellt und mit den liquiden Mittel nach neuen Opportunitäten gesucht.

Gekauft wurde:

Porr AG ist ein in Österreich ansässiges Holding- und Bauunternehmen. Das Unternehmen bietet Dienstleistungen in den Bereichen Hochbau, Tiefbau, Infrastrukturbau, Projektentwicklung und Umwelttechnik an. Das Unternehmen ist über seine Segmente an mehreren Standorten in Mittel-, Ost- und Südosteuropa tätig. Das Leistungsspektrum reicht vom Wohnungsbau bis hin zu Infrastrukturprojekten. Die Hochbauleistungen umfassen unter anderem Büros, Hotels, Universitäten und Fußballstadien. Die Dienstleistungen im Bereich Bauingenieurwesen umfassen Tunnel, Brücken, Schienenwege und Kraftwerke. Die Dienstleistungen im Bereich Infrastrukturbau umfassen die Verkehrsinfrastruktur. Die Projektentwicklungsdienstleistungen werden von den Tochtergesellschaften des Unternehmens erbracht. Das KGV der Aktie liegt 2026 bei 9,7 und die Ausschüttungsrendite ist 2026 bei 3,47 %.

Krypto

Wieder leicht erhöht wurde im Berichtsmonat das Investment in Bitcoin über den Kauf des VanEck Bitcoin ETN. Das Portfoliomanagement erwartet vorläufig zwar keinen neuen Höchststand, aber ein anhaltendes Anlegerinteresse für den Bitcoin, weshalb die Position opportunistisch ausgebaut wird.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Die Kurse an den Aktienmärkten legten weltweit im Mai erneut zu. Der Dax-Index erreichte Ende Mai sogar ein neues Allzeithoch – und zeigt damit, dass die Sorgen vor negativen Effekten durch die US-Zölle kleiner wurden. Anleger hoffen auf Verhandlungslösungen. Dennoch – Volkswirte warnen, dass auch US-Zölle, die gemessen an den ursprünglichen Plänen moderat erscheinen, natürlich negative Folgen für die weltweiten Lieferketten haben werden. Der Exportboom von dem u.a. China und Deutschland in den letzten Monaten profitierten, beruht auf Vorzieheffekten. Die vorgezogenen Exporte in die USA werden als Käufe im weiteren Jahresverlauf jedoch fehlen.

Die Europäische Zentralbank bleibt auf Zinssenkungskurs, eine weitere Zinssenkung am 5. Juni gilt unter den EZB-Beobachtern als sicher. Anhänger einer geldpolitischen Nachfragesteuerung dürfen sich wundern, warum der Nachfrageeffekt der Zinssenkungen bislang sehr gering ist. Ein Teil der Antwort ist, dass sich die langfristigen Zinsen z.B. für Kredite mit fünf oder mehr Jahren Laufzeit seit 2022 kaum geändert haben, so lag der Hypothekenzins (15 Jahre Laufzeit) im Juli 2022 bei 3,6 %, aktuell liegt er bei 3,7 %. Trotzdem gibt es Gründe, auf einen Aufschwung zu hoffen. Das Statistische Bundesamt hat seine erste Schätzung für das erste Quartal von 0,2 % auf 0,4 % nach oben korrigiert. Vor allem die Zahlen für März müssen besser gewesen sein als vermutet. Zudem ist der ifo Geschäftsklimaindex im Mai zum fünften Mal in Folge gestiegen. Die weltweiten Spannungen begrenzen die Euphorie. Die Bemühungen um Frieden im Gazastreifen und in der Ukraine waren bislang erfolglos.

Der Goldpreis erreichte im Mai zwar einen neuen Höchststand. Nach der fulminanten Preisentwicklung zu Jahresbeginn bewegt sich der Goldpreis angesichts der wachsenden Risikobereitschaft der Anleger seit Mitte April seitwärts. Im Verhältnis zu Silber ist Gold so teuer wie seit 2020 nicht mehr – auch wenn der Silberpreis im Mai etwas aufholen konnte.

Der Ölpreis liegt aktuell auf dem niedrigsten Stand seit 2021, vor allem weil die OPEC+ ihre Produktion ausweitet. Die Erdölproduzenten müssen fürchten, dass die Ölnachfrage auf dem Weg zur Klimaneutralität von Jahr zu Jahr abnehmen wird. Das Angebot zu reduzieren, bringt den Produzenten daher keinen strategischen Vorteil, sondern vergrößert das künftige Überangebot.

An den Börsen ging es weltweit im Mai weiter aufwärts, aber mit unterschiedlichem Tempo: Der DAX performte erneut besser als der EuroStoxx 600, der MSCI World Index sowie die Nasdaq und der S&P 500. Die Berichtssaison geht in die Schlussphase: Gut 95 % der US-Unternehmen haben Quartalszahlen vorgelegt. Eine Mehrheit übertraf die Analystenschätzungen beim Umsatz (53 %) und auch beim Gewinn (66 %). Erneut überraschten vor allem Tech-Werte positiv.

Von den europäischen Unternehmen haben etwa 70 % Zahlen vorgelegt. Hier hielten sich – wie im Vorquartal – sowohl bei den Umsätzen wie auch bei den Gewinnen positive und negative Überraschungen die Waage.

Ausblick

Europäische und speziell deutsche Aktienwerte profitieren nach unserer Einschätzung davon, dass sich Anleger tendenziell von den USA abwenden und nach Alternativen suchen. Dieses Muster dürfte auch in den kommenden Monaten die Märkte prägen: Viele Beobachter bewerten – ebenso wie wir – die USA deutlich kritischer als andere Märkte.

Wie berichtet stiegen die Exporte von Deutschland und von China in den USA in den letzten Monaten kräftig an. Die Lieferungen in den kommenden Monaten werden entsprechend kleiner ausfallen, auch wenn die laufenden Handelsgespräche zu einem positiven Abschluss kommen sollten. Der Chefökonom der EZB rechnet nicht damit, dass der geldpolitische Rat den Leitzins unter 1,5 % senken wird. Er teilt damit indirekt jedoch auch mit, welchen Spielraum für Zinssenkungen er noch sieht. Weiter sinkende Geldmarktzinsen dürften die europäischen Börsen fortan unterstützen.

Performance-Kontribution (Stand: 31.05.2025)

Der SOLIT-Wertefonds (R) erzielte im Mai eine Performance von +1,99% (I-Tranche: +2,05%). Die Benchmark-Performance lag im gleichen Zeitraum bei +2,93%. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im Mai wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Tudor Gold wurde an insgesamt neun Handelstagen weiter marktschonend aufgestockt, da die Aktienbewertung – gegenüber den durch Studien ermittelten zu erwartenden Goldfunden – sehr gering ist.

Der Spezialist für seltene Erden, MP Materials, wurde im Berichtsmonat glattgestellt. Dafür wurde weiterhin auf dem Schwerpunkt Gold-, Silber-, Kupfer- und Uranminen investiert:

Southern Copper Corp. ist ein integrierter Kupferproduzent. Das Unternehmen ist in der Produktion von Kupfer, Molybdän, Silber und Zink tätig. Die Bergbau-, Schmelz- und Raffinerieanlagen des Unternehmens befinden sich in Peru und Mexiko. Das Unternehmen führt Explorationsaktivitäten in diesen Ländern sowie in Argentinien, Chile und Ecuador durch.

Fresnillo PLC ist auf die Exploration und Förderung von Edelmetallen spezialisiert. Der Nettoumsatz verteilt sich wie folgt auf die einzelnen Produktfamilien: Silber (46%): 56,3 Millionen produzierte Unzen im Jahr 2023. Die Gruppe ist der weltweit führende Anbieter von Primärsilber; Gold (41%): 610.646 Unzen produziert im Jahr 2023.

SSR Mining Inc. ist ein Edelmetallbergbauunternehmen mit vier produzierenden Anlagen in den USA, der Türkei, Kanada und Argentinien sowie einer globalen Pipeline von Entwicklungs- und Explorationsanlagen in den USA, der Türkei, Mexiko und Kanada. Die vier operativen Anlagen des Unternehmens produzieren jährlich mehr als 700.000 Unzen Goldäquivalent.

Energy Fuels Inc. ist ein Unternehmen für kritische Mineralien, das sich auf Uran, Seltene Erden (REEs), Schwermineralsande (HMS), Vanadium und medizinische Isotope konzentriert. Das Unternehmen ist ein Produzent von natürlichem Urankonzentrat, der mehrere konventionelle und In-Situ-Uranprojekte im Westen der Vereinigten Staaten besitzt und betreibt.

Außerdem wurde in Uranium Energy Corp. investiert. Es handelt sich um ein Uranbergbauunternehmen, welches seine In-Situ Recovery (ISR) Uranprojekte in den Vereinigten Staaten und konventionelle Projekte in Kanada vorantreibt.

Dividendentitel

DHL Group AG ist auf Transport- und Logistikdienstleistungen spezialisiert und ein globaler Marktführer. Geographisch gesehen verteilt sich der Umsatz wie folgt: Deutschland (25,8 %), Europa (29,7 %), Amerika (21,8 %), Asien-Pazifik (17,5 %), Naher Osten und Afrika (5,2 %). Das KGV der Aktie liegt 2026 bei 12,3 und die Ausschüttungsrendite ist 2026 bei 4,78 %.

Telekom Austria AG ist der größte Telekommunikationskonzern Österreichs, aber auch darüber hinaus aktiv. Geographisch gesehen verteilt sich der Umsatz wie folgt: Österreich (54,6 %), Bulgarien (12,7 %), Kroatien (9,3 %), Weißrussland (9,1 %), Serbien (7,1 %), Slowenien (4,4 %) und Mazedonien (2,8 %). Das KGV der Aktie liegt 2026 bei 9,5 und die Ausschüttungsrendite ist 2026 bei 5,02 %. 4

Verkauft wurde hingegen Roche Holding AG. Die Position wurde wegen anhaltend schwacher Performance der Aktie sowie des Sektors glattgestellt.

Opportunitäten

Porr AG, freenet AG, KION GROUP AG, Sixt AG und Zehnder Group AG wurden im Berichtsmonat glattgestellt, um das Gesamtaktienrisiko im Fonds zu reduzieren.

Krypto

Im Berichtsmonat wurde das Investment in Bitcoin über den Teilverkauf des VanEck Bitcoin ETN nach guter Performance reduziert.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Als Mitte Juni Israel Ziele im Iran mit Raketen angriff, standen einige negative Szenarien zur Debatte – angefangen bei der Schließung der Straße von Hormus durch den Iran bis zu einer Ausweitung des Konflikts auf die gesamte arabische Region. Gemessen an den Szenarien waren die Kursreaktionen an den Finanzmärkten sehr zurückhaltend. Der Dax verlor zeitweise zwar über 5 % zum Höchststand, der S&P 500 jedoch kaum 2 %. Das Ausbleiben der negativen Szenarien sorgte entsprechend für Entspannung. Wie nachhaltig die iranischen Atomanlagen durch den US-Angriff zerstört wurden, bleibt unklar. Klar ist jedoch, dass die USA auch in Zukunft iranische Atomwaffen nicht zulassen werden. Frieden im Nahen Osten scheint greifbar zu sein. Im Euroraum bangen die Unternehmen weiter, ob es der EU gelingt bis zum 9. Juli ein Zollabkommen mit den USA zu schließen. Der Boom durch Vorzieheffekten im Frühjahr, als Händler die Lager in den USA mit Waren füllten, weil sie künftige Zollzahlungen vermeiden wollten, schlugen sich in den Konjunkturdaten der Handelspartner nieder.

Das BIP-Wachstum im Euroraum fürs erste Quartal spiegelt diese Sonderkonjunktur wider. Die Produktion stieg um 0,2 % (Deutschland: 0,4 %). Eine Gegenbewegung im zweiten Quartal ist zwar wahrscheinlich. Die Hoffnungen auf ein beschleunigtes Wachstum in der zweiten Jahreshälfte sind aus unserer Sicht aber berechtigt – sofern sich eine Lösung für den Zollkonflikt ergibt. Die Europäische Zentralbank dürfte nach der neuerlichen Zinssenkung, Anfang Juni, nun in den Parkmodus gegangen sein. Der Einlagensatz liegt nur bei 2 %. Der Zins dürfte in etwa neutral sein. Für eine stärkere Unterstützung der Nachfrage müsste der Leitzins weiter gesenkt werden. Das ist aber nicht nötig, da in vielen Ländern die Fiskalpolitik diese Aufgabe übernimmt.

In den USA erreichte der Konflikt zwischen Trump und Powell eine neue Stufe, während Elon Musk das Boot verließ und Trumps Ausgabenpolitik scharf kritisierte. Die nächste Zinsentscheidung Ende Juli wird interessant. Das geldpolitische Komitee (FOMC) ist, gemessen an den Äußerungen der Mitglieder, aktuell sehr gespalten. Viele sehen Risiken durch die Zollpolitik, andere stellen die konjunkturelle Schwäche in den Vordergrund.

Trotz der jüngsten Entspannung im Nahen Osten lag der Ölpreis Ende Juni höher als zu Monatsbeginn (+8 %). Zwischenzeitlich stieg der Preis der Sorte Brent sogar auf 80 US-Dollar je Barrel – 20 % über dem Niveau zum Monatsbeginn. Es wird erwartet, dass die OPEC+ Staaten im Juli beschließen, die Produktion auszuweiten. Ein weiterer Preisrückgang ist daher nicht auszuschließen.

Zugleich profitierte im Juni der Goldpreis von der Verunsicherung und erreichte einen neuen Höchststand (3432 US-Dollar, 13.06.). Insgesamt verzeichnet der Goldpreis seit Mitte April jedoch eine Seitwärtsbewegung. Silber holte im Juni nochmals kräftig auf. Der Preis zog um 9,5 % an. Die Kurse an den Aktienmärkten entwickelten sich im Juni erneut positiv. Der MSCI World legte 4,2 % zu. Auch US-Indizes zeigten erneut Rekordlaune. Einen Aufholsprint startete der MSCI Emerging Markets. Der Index legte 4,2 % zu – er liegt jedoch noch 16 % unter dem 2021 erreichten Höchststand.

Ausblick

Ein vieldiskutiertes Thema ist die weiter anhaltende Schwäche des US-Dollar. Die Notierung stieg auf 1,18 US-Dollar je Euro. Anleger wenden sich von den US-Märkten, und damit vom US-Dollar, ab. Die Schwäche hilft jedoch den exportierenden US-Unternehmen, bzw. jenen US-Unternehmen, die gegen Importwaren konkurrieren. Mit dem von Präsident Trump angestrebten Steuer- und Abgabengesetz wird das staatliche Defizit deutlich steigen, was im Gegenzug aber auch bedeutet, dass die Fiskalpolitik die inländische Nachfrage stützt. Von diesen zwei Seiten wird die US-Wirtschaft in der Zweiten Jahreshälfte gestützt. Höhere Preise für Importwaren und derangierte Lieferketten dürften dagegen die US-Konjunktur belasten. Im Euroraum vollzieht sich die erwartete Erholung – trotz positiver Konjunktursignale – weiterhin nur sehr langsam. Die Unsicherheit macht die Aktienmärkte weltweit anfällig für Korrekturen.

2 Performance-Kontribution (Stand: 30.06.2025)

Der SOLIT-Wertefonds (R) erzielte im Juni eine Performance von -0,73 % (I-Tranche: -0,69 %). Die Benchmark-Performance lag im gleichen Zeitraum bei +0,40 %. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im Juni 2025 wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Tudor Gold wurde an insgesamt fünf Handelstagen weiter marktschonend aufgestockt, da die Aktienbewertung – gegenüber den durch Studien ermittelten zu erwartenden Goldfunden – sehr gering ist.

Fresnillo und Cameco wurden im Berichtsmonat glattgestellt sowie die Position in SSR Mining reduziert.

Dafür wurde die Aktie von Coeur Mining erworben. Das Unternehmen ist ein diversifizierter Edelmetallproduzent und besitzt fünf Betriebe: die Silber-Gold-Mine Las Chispas in Sonora, Mexiko, den Gold-Silber-Komplex Palmarejo in Chihuahua, Mexiko, die Silber-Gold-Mine Rochester in Nevada, die Goldmine Kensington in Alaska und die Goldmine Wharf in South Dakota.

Außerdem wurde Pan American Silver neu in den Fonds aufgenommen. Das Unternehmen ist ein in Kanada ansässiger Produzent von Silber und Gold in Nord- und Südamerika und betreibt Minen in Kanada, Mexiko, Peru, Brasilien, Bolivien, Chile und Argentinien. Pan American Silver ist im Silber- und Goldbergbau und den damit verbundenen Aktivitäten tätig, einschließlich Exploration, Minenerschließung, Abbau, Verarbeitung, Raffination und Rückgewinnung.

Freeport-McMoRan wurde ebenfalls neu aufgenommen. Das Unternehmen ist auf die Exploration und den Betrieb von Kupfer- und Goldminen spezialisiert, die sich hauptsächlich in den Vereinigten Staaten, Peru, Chile, Indonesien und im Kongo befinden. Der Nettoumsatz teilt sich wie folgt auf die einzelnen Produktfamilien auf: Kupfer (74 %), raffiniertes Kupfer und Kupferkonzentrate (65,1 Milliarden Unzen im Jahr 2024 verkauft), Gold (16,8 %), Molybdän (6,8 %) und Sonstiges (2,4 %).

Energy Fuels und Uranium Energy wurden im Berichtsmonat wieder glattgestellt.

Dividendentitel

JP Morgan, Fresenius und Wienerberger wurden im Berichtsmonat zur Liquiditätsbeschaffung glattgestellt.

United Parcel Service ist neu im Fonds. Der Konzern ist der weltweit führende Paketdienstleister. Die Gruppe bietet auch logistische Dienstleistungen an. Der Nettoumsatz verteilt sich wie folgt auf die einzelnen Aktivitäten: Expresszustellung und -transport in den Vereinigten Staaten (65,9 %), Expresszustellung und -transport (19,6 %), Logistik- und Transportdienstleistungen (14,5 %). 78,9 % des Nettoumsatzes werden in den Vereinigten Staaten erzielt. Das KGV der Aktie liegt 2026 bei 13 und die Ausschüttungsrendite ist 2026 bei 6,52 %.

Außerdem ist der weltweit führenden Öl- und Gaskonzerne, Chevron, neu aufgenommen worden. Der Nettoumsatz teilt sich wie folgt auf die einzelnen Aktivitäten auf: Raffination und Vertrieb (75,7 %) – Ende 2024 besitzt der Konzern acht Raffinerien (2,87 Millionen Barrel verkaufter Produkte pro Tag) und ein Netz von 13.700 Tankstellen unter den Marken Chevron, Texaco und Caltex in der ganzen Welt. Der Konzern ist auch im Öl- und Erdgastransport und in der Produktion von petrochemischen und Kunststoffprodukten tätig, Exploration und Förderung von Erdöl und Erdgas (24,2 %) – 1,6 Millionen Barrel Rohöl, 0,4 Millionen Barrel verflüssigtes Erdgas und 231,6 Millionen Kubikmeter Erdgas pro Tag im Jahr 2024. Das KGV der Aktie liegt 2026 bei 15,7 und die Ausschüttungsrendite ist 2026 bei 4,84 %.

Opportunitäten

Coinbase Global wurde im Juni neu aufgenommen. Das Unternehmen stellt eine Plattform zur Verfügung, die es seinen Nutzern ermöglicht, eine Vielzahl von Aktivitäten auszuüben, darunter das Entdecken, Handeln, Einsetzen, Speichern, Ausgeben, Verdienen und Verwenden ihrer Krypto-Assets.

Der Fonds EM Digital Leaders wurde glattgestellt, um die freie Liquidität in ein breites Investment von Small-Caps über die Aufstockung des Tigris Small&Micro Cap Growth sowie neu den X-CLUSIVE Obsidian zu investieren. Die Investments des X-CLUSIVE Obsidian sind global ausgerichtet, wobei nordamerikanische und europäische Aktien im Fokus stehen. Stockpicking bestimmt die strategische Ausrichtung sowie die Einzeltitelselektion. Zusätzlich gibt es ein Risiko-Overlay.

Krypto

Im Berichtsmonat wurde das Investment in Bitcoin über den Teilverkauf des VanEck Bitcoin ETN nach guter Performance reduziert.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Im Juli überwogen an den Börsen weltweit erneut positive Kursentwicklungen. Viele Kursindizes erreichten neue Rekordstände. Japan und die EU konnten rechtzeitig vor dem Auslaufen des Ultimatums am 1. August mit den USA ein Zollabkommen schließen. Für Anhänger des Freihandels ist das Abkommen mit der EU ein klarer Rückschritt. Vor einem Jahr lag der durchschnittliche Zoll für Importe aus der EU in die USA bei nur 2,3 % (laut JP Morgan). Auch aktuell liegt der durchschnittliche Zollsatz unter 15 %. Im Raum stand eine Drohung von Donald Trump, den Zoll generell auf 30 % festzulegen. Für einige Kommentatoren spiegelt sich in dem Abkommen die wirtschaftliche Schwäche der EU wider, da die EU ihre Zölle für US-Importe nicht anhebt. Durch die Position der EU bleibt die Tür für ein Freihandelsabkommen mit den USA aber strategisch weit geöffnet. Überdies endet die Präsidentschaft von Donald Trump turnusgemäß Anfang 2029.

Die Europäische Zentralbank hat, wie von uns erwartet, im Juli die Leitzinsen nicht gesenkt. Der Einlagensatz liegt weiter bei 2 %. Das Wachstum im Euroraum hat sich im zweiten Quartal abgeschwächt auf 0,1 % zum Vorquartal. Im Vorquartal hatte die Nachfrage von Vorzieheffekten infolge der US-Zolldrohungen profitiert (+0,6 %). Während im Euroraum die erwartete Erholung nur sehr langsam einsetzt, hält sich in den USA die Auslastung auf einem hohen Niveau, bei jedoch schwachen Zuwächsen. Der Spielraum der US-Notenbank für Zinssenkungen nimmt zu. Im Jahresverlauf hat der US-Dollar gut 12,5 % an Wert zum Euro verloren. Damit haben die US-Firmen an Wettbewerbsfähigkeit gewonnen. Aktuell hat sich der Kurs stabilisiert.

Die Mitglieder im FOMC entschieden sich im Juli entgegen den Wünschen des US-Präsidenten, den Leitzinskorridor nicht zu senken. Zudem hat Fed-Präsident Powell die Markterwartungen auf eine Senkung im September nicht gestärkt.

Weil Indien neben China der größte Importeur von Energie aus Russland ist, hat US-Präsident Trump Indien mit einem Zoll von 25 % belegt und weitere Strafen angedroht. Der Ölpreis legte entsprechend zu. Auch das Abkommen zwischen den USA und der EU trieb den Ölpreis an. Danach hat sich die EU verpflichtet Energie im Wert von 750 Mrd. US-Dollar in den kommenden drei Jahren aus den USA zu importieren. Die OPEC+ dürfte die Situation nutzen und die Produktionsmengen erhöhen.

Der Goldpreis setzte seine seit Mitte April andauernde Seitwärtsbewegung fort. Der Silberpreis befindet sich weiter in einer Aufholbewegung. Die Verschiebung der Preisrelation zugunsten des Silberpreises wird als Zeichen zunehmender Risikobereitschaft interpretiert.

Der MSCI World legte, nach der guten Performance im Juni (4,2 %) auch im Juli weiter zu (+1,2 %) zu. Stärker – im Vergleich mit dem MSCI World Index – waren die Kursgewinne in den Emerging Markets (MSCI EM: +2,4 %) und auch bei den US-Indizes. Die Berichtssaison ist im vollen Gang. US-Unternehmen können in der Mehrzahl erneut positiv überraschen – sowohl bei den Umsätzen wie auch bei den Gewinnen. Dagegen liefern europäische Unternehmen überwiegend schwächere Zahlen als erwartet. In den USA und in Europa hat bislang gut ein Drittel der Unternehmen berichtet.

Ausblick

Nachdem in der ersten Jahreshälfte mancher Anleger sein US-Exposure reduziert hat und auf eine Erholung insbesondere im Euroraum setzte, hat sich das Blatt seither gewendet. US-Unternehmen liefern gute Quartalszahlen ab und die US-Konjunktur zeigt sich robust – trotz der eher restriktiv wirkenden Geldpolitik. Trotzdem könnte es mittelfristig zu einem Gangwechsel kommen, wenn die negativen Folgen der amerikanischen Abschottungspolitik 2026 stärker spürbar werden. Im Euroraum wird entscheidend sein, wie schnell die insbesondere durch die Bundesregierung beschlossenen Ausgaben nachfragewirksam werden. Davon abhängig könnte die noch sehr langsame Erholung in den kommenden Quartalen Fahrt aufnehmen.

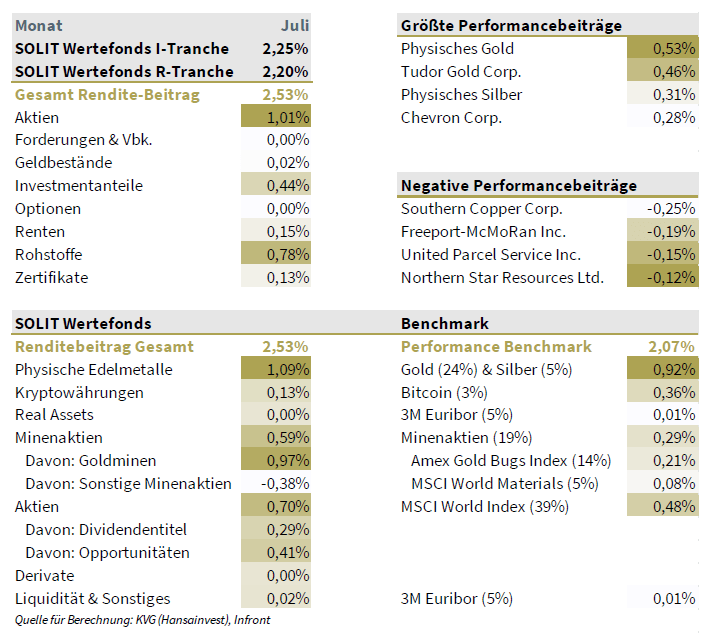

2 Performance-Kontribution (Stand: 31.07.2025)

Der SOLIT-Wertefonds (R) erzielte im Juli eine Performance von +2,20% (I-Tranche: +2,25%). Die Benchmark-Performance lag im gleichen Zeitraum bei +2,07%. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im Juli wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Tudor Gold wurde an zwei Handelstagen weiter marktschonend aufgestockt, da die Aktienbewertung – gegenüber den durch Studien ermittelten zu erwartenden Goldfunden – sehr gering ist.

Im Bereich Kupfergewinnung wurde Freeport-McMoRan aufgestockt sowie KGHM Polska Miedz neu erworben. Bei KGHM Polska Miedz teilt sich der Nettoumsatz folgendermaßen auf: Kupferproduktion (70,7 %), Produktion von Nichteisenmetallen (17,8 %) – Silber, Blei und Gold sowie Dienstleistungen (4,5 %) und sonstige Aktivitäten (5,9 %), vor allem Herstellung von Bergbauausrüstungen, Transportdienstleistungen, Verteilung von Strom und Wärmeenergie und Abwasseraufbereitung.

Breit wurde außerdem in einen der Weltmarktführer, Rio Tinto PLC, investiert. Coeur Mining wurde als diversifizierter Edelmetallproduzent aufgestockt sowie SSR Mining glattgestellt.

Dividendentitel

Neu wurde Hermès International investiert, die auf Design, die Herstellung und die Vermarktung von Luxusprodukten spezialisiert sind. Das KGV der Aktie liegt 2026 bei 41,7 und die Ausschüttungsrendite ist 2026 bei 1,10 %.

Verkauft wurde Chocoladefabriken Lindt & Sprüngli. Reduziert wurde Chevron und neu aufgenommen die Aktie von Novo-Nordisk. Das Unternehmen ist auf die Entwicklung, Herstellung und Vermarktung von pharmazeutischen Produkten spezialisiert. Der Nettoumsatz verteilt sich zu 93,6 % auf Produkte zur Behandlung von Diabetes und Adipositas. Das KGV der Aktie liegt 2026 bei 10,9 und die Ausschüttungsrendite ist 2026 bei 4,74 %.

Opportunitäten

Neu gekauft wurde die 5,50 % PLN Lux-Anleihe bis 15.12.2032, um Liquidität besser rentierlich anzulegen.

Gekauft wird vor der Aufspaltung die Aktie von Thyssenkrupp. Steigende Stahl- und Eisenerzpreise, ausgelöst durch Großprojekte wie den Mega-Staudamm in Tibet, schaffen für den Sektor und somit auch Thyssenkrupp ein attraktives Marktumfeld. Mit dem geplanten Börsengang der Marinesparte TKMS und dem Stahl-Joint-Venture mit EPCG treibt der Konzern die Transformation zu einer schlagkräftigen Industrieholding voran.

Außerdem wurde Puma neu im Fonds aufgenommen. Die Puma-Aktie steht aktuell im Fokus institutioneller Anleger, insbesondere der Shortseller. Millennium und Citadel verringern allerdings bereits ihr Short-Engagement, was für eine Kehrtwende des Aktienkurses sprechen könnte.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Die Zinssenkung der US-Notenbank (Fed) und eine etwas weniger erratische US-Zollpolitik haben den Aktienmärkten weltweit gutgetan. Die Zugewinne waren jedoch sehr unterschiedlich. Die Fed hat Mitte September den Leitzinskorridor von 4,5 % – 4,25 % auf 4,25 % – 4,0 % gesenkt. Die Zinssenkung kam nicht überraschend. Dass sich die Fed nicht auf weitere Zinssenkungen festlegen lassen will, ist ebenfalls keine Überraschung. Im Markt sind zwei weitere Zinssenkungen 2025 und drei weitere Senkungen 2026 eingepreist. Der Präsident der US-Notenbank, Jerome Powell, sieht sowohl Abwärtsrisiken für den Arbeitsmarkt wie auch das Risiko einer stärkeren Inflation. Nach seiner Einschätzung bremst der aktuelle Zins die US-Produktion leicht. Jenseits der Arbeitsmarktdaten zeigt sich die US-Konjunktur jedoch überraschend robust.

Die Europäische Zentralbank gibt sich entspannt und sah im September erneut keinen Grund, die Leitzinsen weit zu senken. Die EZB sieht zwar die Notwendigkeit, die Wirtschaft im Euroraum zu stärken, sie meint aber, dies sei aktuell eine struktur- und fiskalpolitische Aufgabe. Auch wenn die Arbeitslosenquote von 6,3% auf 6,2% im Juli fiel, so bleibt die Erholung im Euroraum sehr harzig. Der überraschende Rückgang des Ifo-Geschäftsklimaindex unterstreicht die Notwendigkeit für wachstumsstärkende Maßnahmen in Deutschland. Der Krieg Russlands gegen die Ukraine findet kein Ende. Mit der Verletzung ihres Luftraums testet Putin die NATO-Staaten. Israel verliert für seine Politik zunehmend an Rückhalt: Westliche Staaten wie Frankreich und Großbritannien wollen die Palästinenser Gebiete als Staat anerkennen, obwohl die Hamas immer noch Geiseln festhält. Für den Friedensplan unter Führung der USA fehlt bislang die Zustimmung der Hamas.

Der Ölpreis bewegte sich im September in dem engen Band zwischen 65 und 70 US-Dollar für ein Fass der Sorte Brent. Die OPEC+ Staaten haben im September ihre Ölproduktion ausgeweitet und damit den Ölpreis auf dem niedrigen Niveau gehalten. Der Goldpreis setzte im September zu einem neuen Höhenflug an. Zeitweise lag der Preis bei über 3.750 US-Dollar je Unze. Der Silberpreis zog ebenfalls weiter an.

Die in den vergangenen zwei Monaten deutlich gesunkenen US-Renditen dürften, zusätzlich zur wirtschaftlichen Unsicherheit, die Nachfrage nach Edelmetallen stützen. Die Zinssenkung der US-Notenbank kam nicht überraschend, sie wirkt sich aber dennoch positiv aus – und zwar nicht nur auf die Bewertung von US-Unternehmen. Auch der EuroStoxx50 (+3,3 %), der MSCI Emerging Market Index (+7,5 %) und der MSCI World Index (+3,1 %) profitierten von der Lockerung.

Ausblick

Da sich Opposition und Regierung im US-Kongress nicht auf einen Haushalt bzw. auch nicht auf einen Übergangshaushalt einigen konnten, wurden am Mittwoch viele Behörden, die keine kritischen Aufgaben übernehmen, geschlossen. Die Finanzmärkte haben routiniert gelassen auf den „Government Shutdown“ reagiert. Weil die Fronten dieses Mal besonders verhärtet sind und die Demokraten dringend an Profil gewinnen müssen, droht jedoch ein längerer Shutdown.

Die EZB hofft darauf, dass die Nachfrage im Euroraum nicht nur durch die Geldpolitik, sondern nach und nach auch durch die beschlossenen fiskalpolitischen Maßnahmen, wie dem Schuldenpaket in Deutschland, angeschoben wird. Doch bislang sind kaum positive Effekte spürbar, sodass eine weitere Zinssenkung der EZB noch nicht ganz vom Tisch ist.

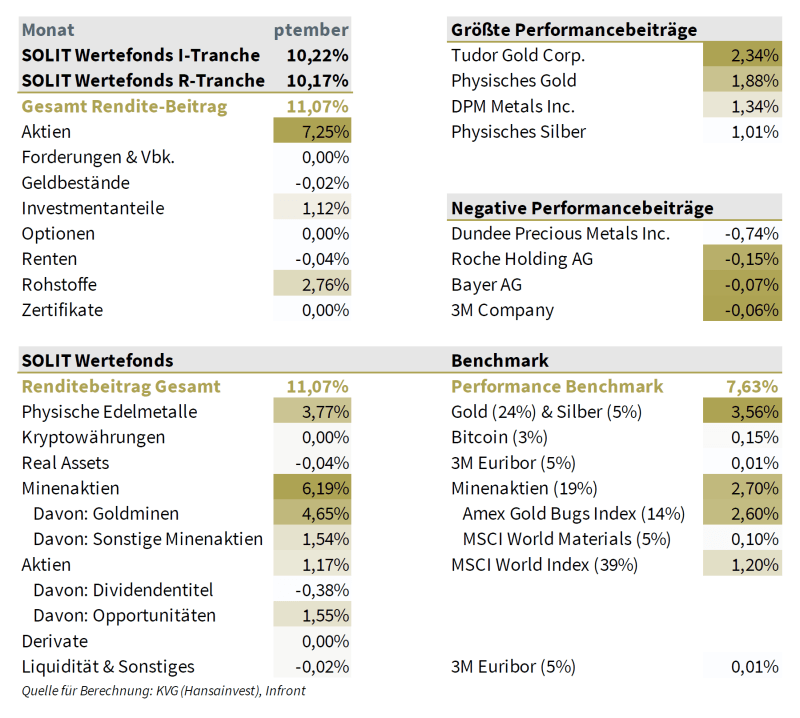

2 Performance-Kontribution (Stand: 30.09.2025)

Der SOLIT-Wertefonds (R) erzielte im September eine Performance von +10,17% (I-Tranche: +10,22%). Die Benchmark-Performance lag im gleichen Zeitraum bei +7,63%. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im September wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Bei den Goldminen-Aktien wurden Tudor Gold an mehreren Tagen marktschonend reduziert. Außerdem wurden die Aktien von Dundee Precious Metals glattgestellt sowie Kinross Gold und DPM Metals reduziert. Zuvor hatte der gesamte Teilsektor gut performt.

Außerdem wurde Coeur Mining nach guter Performance ebenfalls reduziert.

Dividendentitel

Neu aufgenommen wurde die Münchener Rückversicherungs-Gesellschaft (Munich Re). Der Konzern ist einer der größten Rückversicherungskonzerne der Welt. Die gebuchten Bruttoprämien sind wie folgt auf die verschiedenen Geschäftsbereiche verteilt: Rückversicherungen (70,2%), Versicherungen (29,8%) bestehend aus Lebens- und Krankenversicherungen (48,2% der gebuchten Bruttoprämien) und Nicht-Lebensversicherungen (21,6%). Das KGV der Aktie liegt 2026 bei 11 und die Ausschüttungsrendite ist 2026 bei 4,28 %.

Die Roche Holding AG (Roche) ist ein forschungsbasiertes Gesundheitsunternehmen. Die Aktie wurde ebenfalls neu investiert. Das operative Geschäft des Unternehmens ist in zwei Divisionen gegliedert: Pharma und Diagnostics. Die Division Pharma besteht aus zwei Geschäftssegmenten: Roche Pharma und Chugai. Die Division Diagnostics besteht aus vier Geschäftsbereichen: Diabetes Care, Molecular Diagnostics, Professional Diagnostics und Tissue Diagnostics. Das Unternehmen entwickelt Medikamente für verschiedene Krankheitsbereiche, darunter Onkologie, Immunologie, Infektionskrankheiten, Ophthalmologie und Neurowissenschaften. Zu seinen pharmazeutischen Produkten gehören Anaprox, Avastin, Bactrim, Bondronat, CellCept, Cotellic, Dilatrend, Dormicum, Invirase, Kadcyla, Kytril (Kevatril), Lariam, MabThera, Madopar, Neupogen, Pegasys, Perjeta, Pulmozyme, Rocaltrol, Rocephin und Roferon-A. Das Unternehmen bietet Produkte für Forscher an, darunter Zellanalyse, Genexpression, Genomsequenzierung und Nukleinsäureaufreinigung. Das KGV der Aktie liegt 2026 bei 15,3 und die Ausschüttungsrendite ist 2026 bei 3,54 %.

Die Bayer AG wurde hingegen glattgestellt.

Opportunitäten

Coinbase, Terawulf und Bifarms wurden erneut investiert, da die positive Entwicklung der Krypto-Assets eine weitere Chance für die verbundenen Unternehmen geboten hat.

1 Kommentar zum aktuellen Marktumfeld

Markteinschätzung und Rückblick

Trotz der andauernden globalen Spannungen und der nicht enden wollenden Unsicherheit über die US-Handelspolitik verzeichneten die Aktienkurse insgesamt im Oktober weltweit Zugewinne. Dabei lagen erneut die Technologiewerte der Nasdaq mit Kursgewinnen von 4,8 % weit vorne, noch besser schlugen sich jedoch die Werte aus den Emerging Markets. Der MSCI EM-Index konnte um gut 4,1 % zulegen.

Anhaltende Zinssenkungserwartungen sind ein häufig genannter Markttreiber. Tatsächlich hat die US-Notenbank wie erwartet die Zinsen gesenkt. Doch die US-Konjunktur ist robust und die Inflation überdurchschnittlich hoch. Daher dürfte es eigentlich nicht überraschen, dass US-Notenbankpräsident Jerome Powell erklärte, eine weitere Zinssenkung im Dezember sei nicht sicher. Das Problem ist, dass wegen des Government Shutdowns in den statistischen Ämtern nicht gearbeitet wird und entsprechende Konjunkturdaten nicht nur der US-Notenbank zur Orientierung fehlen.

Die EZB zeigt sich im Oktober unverändert gelassen. Seit Juni liegt der Einlagensatz konstant bei 2 %, obwohl Analysten noch Spielraum für Lockerungen sehen. Während im Euroraum insgesamt die Vorzeichen für eine konjunkturelle Erholung zunehmen, tritt die Erholung in Deutschland auf der Stelle. Damit bildet Deutschland, zusammen mit Finnland, das Schlusslicht im Euroraum.

Eine Reihe von positiven, aber auch von negativen, Meldungen sorgten im Oktober für Kursreaktionen. Auf der positiven Seite ist z.B. der Waffenstillstand im Gazastreifen zu nennen. In Japan plant die neugewählte Ministerpräsidentin Sanae Takaichi ein Konjunkturpaket von etwa 85 Mrd. Euro. Auf der negativen Seite steht der Konflikt des Westens mit China um seltene Erden sowie um den Halbleiterproduzenten Nexperia.

Der Goldpreis erreichte zur Monatsmitte mit 4350 US-Dollar je Unze wieder ein Rekordniveau. In der zweiten Oktoberhälfte fiel der Preis jedoch zeitweise unter 4000 US-Dollar. Man kann in den Preisrückgang eine sinkende Risikoversion der Investoren sehen, wahrscheinlich ist es eher eine technische Korrektur nach dem starken Preisanstieg.

Auch der Silberpreis gab zeitweise 10 % nach. Mit Produktionsausweitungen halten die OPEC+ Länder den Ölpreis aktuell in Schach. Die OPEC+ ist vermutlich nicht daran interessiert, dass Anbieter mit höheren Produktionskosten in den Markt gelockt werden.

Während der Goldpreis in der zweiten Monatshälfte nachgab, erreichten zahlreiche Aktienindizes neue Höchststände u.a. der MSCI World und der Nasdaq-Index. Die US-Notenbank versetzte der Marktstimmung zum Monatsende zwar einen Dämpfer. Die laufende Berichtsaison mit überwiegend positiven Zahlen der US-Unternehmen wirkt aber stärkeren Kursverlusten entgegen.

Ausblick

Ein konjunktureller Schwungverlust ist – jenseits der Arbeitsmarktdaten – bislang nicht erkennbar, denn die Unternehmensgewinne steigen in den USA weiterhin kräftig. Der „Government Shutdown“ wird jedoch zu einem wachsenden Problem. Er ist bereits der bisher längste und kostet die USA wöchentlich etwa 15 Mrd. US-Dollar.

Dagegen sind viele Unternehmen im Euroraum von der US-Zollpolitik negativ betroffen. Die geld- und fiskalpolitischen Maßnahmen wirken dem Nachfrageverlust nicht deutlich genug entgegen. In Deutschland dürften die Ausgabenpakete erst im Laufe von 2026 die Konjunktur anschieben. Die Investoren zeigen sich bislang, trotz der lahmen Entwicklung, jedoch sehr geduldig.

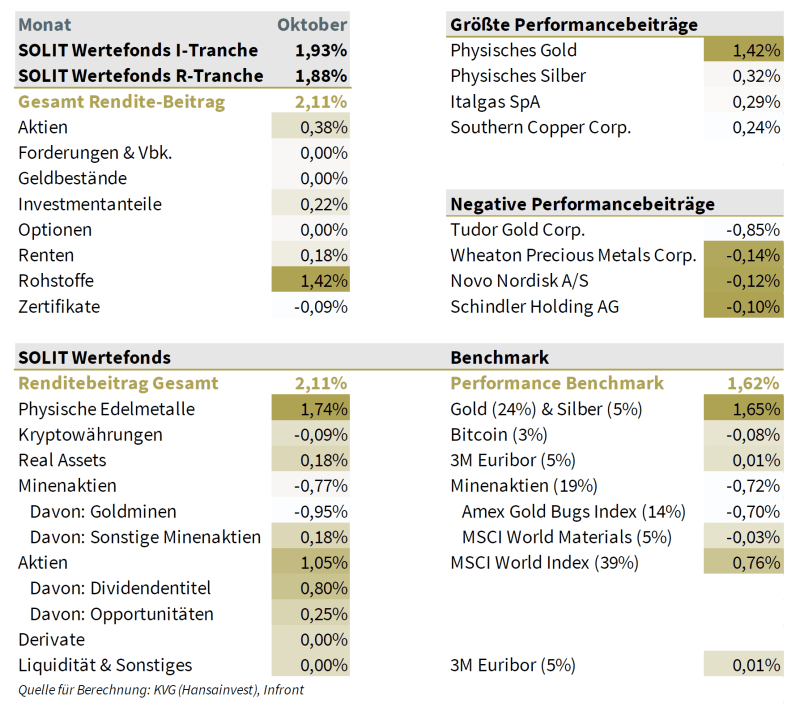

2 Performance-Kontribution (Stand: 31.10.2025)

Der SOLIT-Wertefonds (R) erzielte im Oktober eine Performance von +1,88 % (I-Tranche: +1,93 %). Die Benchmark-Performance lag im gleichen Zeitraum bei +1,62 %. Im Folgenden werden die Performance-Treiber im Monat detailliert dargestellt.

Kommentar zu den Transaktionen

Im Oktober wurden im Fonds folgende Änderungen vorgenommen:

Minen & Physische Edelmetalle

Bei den Goldminen-Aktien wurden im Berichtsmonat Agnico-Eagle Mines, DPM Metals und Kinross Gold etwas reduziert und Wheaton Precious Metals leicht aufgestockt. Tudor Gold wurde an zwei Handelstagen weiter marktschonend aufgestockt, da die Aktienbewertung – gegenüber den durch Studien ermittelten zu erwartenden Goldfunden – sehr gering ist.

Neu aufgenommen wurde die Aktie von ArcelorMittal. Der Konzern ist der weltweite Marktführer in der Stahlindustrie. Geographisch gesehen verteilt sich der Umsatz wie folgt: Europa (23,4 %), USA (13,5 %), Amerika (25,4 %), Asien und Afrika (8,6 %). Außerdem wurde Coeur Mining sowie Silvercorp Metals wieder aufgestockt.

Im Gegenzug wurde das Investment in ZKB Silver ETF glattgestellt.

Dividendentitel

Bouygues wurde im Oktober nach der Erzielung des erwarteten Gewinnbeitrags glattgestellt.

Opportunitäten

Coinbase, Terawulf und Bifarms wurden im Oktober glattgestellt. Im Gegenzug wurde die das Investment in VANECK Bitcoin ETN39 deutlich ausgebaut.

Neu aufgenommen wurde BB Biotech. Das Unternehmen ist eine in der Schweiz ansässige Investmentgesellschaft, deren Haupttätigkeit darin besteht, in Unternehmen zu investieren, die in der Biotechnologiebranche tätig sind. Die BB Biotech investiert hauptsächlich in Unternehmen, die in Bereichen wie Onkologie, Infektionskrankheiten, Herz-Kreislauf-Erkrankungen, Stoffwechselkrankheiten und Autoimmunerkrankungen tätig sind. Zuletzt ist die Gesellschaft durch zahlreiche interessante Transaktionen aufgefallen, die sich unmittelbar auf den Kursverlauf positiv ausgewirkt haben. Damit sollte das Management die Probleme der letzten Jahre überwunden haben.

Außerdem wurde Biogen gekauft. Das Unternehmen ist eines der weltweit führenden Unternehmen in der Entwicklung, Herstellung und Vermarktung von therapeutischen Produkten. 74,6 % des Umsatzes entfallen auf Wirkstoffe zur Behandlung von Multipler Sklerose, chronischer Schuppenflechte bei Erwachsenen, rheumatoider Arthritis und Krebserkrankungen.

Und Medtronic ist im Fonds neu. Der Konzern ist eines der weltweit führenden Unternehmen in der Entwicklung, Herstellung und Vermarktung von medizinischen Geräten.

Ebenfalls neu erworben wurde die Aktien von Nordex. Das Unternehmen ist in der Entwicklung, Herstellung und dem Vertrieb von Windenergieanlagen tätig. Das Unternehmen bietet außerdem Projektmanagement und Service für Onshore-Windkraftanlagen an.

Umicore ist ein weltweit tätiger Konzern für fortschrittliche Werkstoffe und Recycling und auch neu in den Fonds aufgenommen. Mit jahrzehntelanger Erfahrung in den Bereichen Materialwissenschaften, Metallurgie, Chemie und Metallmanagement verwandelt Umicore wertvolle und kritische Metalle in funktionale Technologien, die alltägliche Anwendungen ermöglichen. Sein einzigartiges zirkuläres Geschäftsmodell stellt sicher, dass diese kritischen Elemente kontinuierlich veredelt und recycelt werden, um in neue Anwendungen integriert zu werden. Die vier Geschäftsbereiche von Umicore – Katalyse, Recycling, Spezialmaterialien und Batteriematerialien – bieten Materialien und Lösungen, die der Ressourcenknappheit und dem wachsenden Bedarf an funktionalen Materialien für saubere Technologien, saubere Mobilität und eine vernetzte Welt gerecht werden. Umicore erzielt den Großteil seines Umsatzes mit sauberer Mobilität und Recycling und konzentriert einen Großteil seiner Forschungs- und Entwicklungsaktivitäten auf diese Bereiche.

Glattgestellt wurde hingegen – nach dem erfolgreichen Spinn-Off von TKMS – die Aktie von ThyssenKrupp (siehe auch Minen & Physische Edelmetalle).

MONATSREPORTING 2024

Durchwachsener Jahresauftakt 2024

Der deutsche Aktienmarkt ist robust ins neue Jahr gestartet. Die kräftigen Kursgewinne, die zum Jahresende 2024 erzielt wurden, konnten im Januar 2024 verteidigt werden. Selbst der DAX-Index legte noch leicht zu und notierte am Ende des Monats knapp unter der Linie von 17.000 Punkten. Der amerikanische Dow-Jones-Index liefert ein ähnliches Bild.

Offenbar erwarten die Marktteilnehmer eine „sanfte“ konjunkturelle Landung in den USA: Die Inflationsrate ist bis auf 3,40 % zurückgekommen, der Arbeitsmarkt entspannt sich weiter. Im Euroraum verläuft die konjunkturelle Landung demgegenüber merklich härter: Auch im Euroraum ist die Inflation zurückgekommen, sogar auf 2,80 % im Januar 2024. Insbesondere in der Industrie und beim Wohnungsbau sind die Bremsspuren aber deutlich. Der Einkaufsmanagerindex für das verarbeitende Gewerbe im Euroraum liegt bei 46,6 Punkten und damit seit Juli 2022 unter der 50er-Linie, die eine Rezession von einer Erholung trennt. Besonders in Deutschland ist die Schwäche spürbar – der ifo-Geschäftsklimaindex fiel entgegen den Erwartungen weiter zurück, auf schwache 85,2 Punkte. Insgesamt stagnierte die Produktion im vierten Quartal 2023 im Euroraum.

Trotz der unterschiedlichen Ausgangslage bewegen sich die Zinssenkungserwartungen der Investoren im Gleichschritt: Sie bildeten sich im Monatsverlauf kontinuierlich zurück. Dunkle Wolken hängen über dem chinesischen Immobilienmarkt. Das Unternehmen Evergrande soll nach einem Urteil in Hongkong abgewickelt werden. Weitere Pleiten könnten folgen und die Immobilienpreise könnten weiter unter Druck geraten. Viele chinesische Hausbesitzer dürften sich ärmer fühlen und ihren Konsum einschränken, um ihrer hohen Verschuldung entgegenzutreten. Das chinesische Wachstum sollte einen weiteren Dämpfer erfahren, was sich ebenfalls auf das Weltwirtschaftswachstum auswirkt.

Das Gold leidet im Januar 2024 unter dem Rückgang der Zinssenkungsspekulation und verliert 1,14 %. Deutlich stärker trifft es die Goldminen-Aktien, die im Januar einen Rückgang von 10,13 % erleiden. Um dieses Risiko für den Fonds zu reduzieren, wurde der Anteil der Minenaktien im Monatsverlauf deutlich reduziert und vornehmlich in dividendenstarke Aktien investiert. Diese bieten auch bei einer potenziell sanften Landung der Wirtschaft einen verhältnismäßig stabilen Kursverlauf. Der SOLIT Wertefonds verliert im Januar 1,32 % (R-Tranche).

SOLIT Wertefonds – Fondsmanagerreport 02/2024

Kommentar zum aktuellen Marktumfeld

Rückblick

Während die Aktienmärkte Kursrekorde jagen, bewegten sich die Anleihekurse im Februar seitwärts, aber mit einigen Kursausschlägen. Der Dax-Index erreichte Ende des Monats mit 17.600 Punkten einen neuen Höchststand. Der amerikanische Dow-Jones-Index sprang erstmals über 39.000 Punkte. Die Rendite einer Bundesanleihe mit 10-jähriger Laufzeit stieg gegenüber Ende Januar von 2,15% auf 2,45% Prozent an, während die Rendite einer US-Staatsanleihe mit ebenfalls 10 Jahren Restlaufzeit von 3,90% auf 4,30% anstieg. Bezüglich der Zinssenkungserwartungen wird marktseitig mittlerweile erwartet, dass die EZB vor der US-Notenbank die Zinsen senken wird und bis Ende 2024 auch häufiger senken wird.

Markteinschätzung

Die positive Stimmung an den Aktienmärkten ist zum Teil durch Quartalsdaten begründet, die überwiegend positiv überraschten. Allen voran der Halbleiterproduzent Nvidia versetzte mit seinen Zahlen die Investoren in Euphorie. Ungewöhnlich ist jedoch, dass – vor allem in den USA – weder positive noch negative Konjunkturdaten der Markstimmung nachhaltig schaden können. Gleiches gilt für die Kapitalmarktzinsen. Auch diese haben derzeit offenbar keinen Markteinfluss. Folgendes könnte das Kalkül der US-Investoren sein: Trotz der hohen Zinsen läuft in den USA die Konjunktur rund, während die Inflation sinkt. Gute Konjunkturdaten belegen mithin, dass die US-Wirtschaft robust gegenüber dem Zinsniveau ist. Schwache Konjunkturdaten dienen dagegen jenen als Argument, die hoffen, dass die US-Notenbank die Zinsen im Jahresverlauf merklich absenken wird und damit die wirtschaftliche Nachfrage und die Asset-Preise stützen wird. Für den Euroraum, und damit für die EZB, stellte sich die Lage etwas anders da. Zwar gibt es auch im Euroraum erste Zeichen für eine Stabilisierung der wirtschaftlichen Aktivitäten – allerdings auf niedrigem Niveau: So stieg z.B. das Ifo-Geschäftsklima im Februar leicht an. Ferner legte der Einkaufsmanagerindex für den Euroraum (Gesamtwirtschaft) zu, jedoch nur getrieben von einer positiveren Lagebewertung der Dienstleister. In den Unternehmen des verarbeitenden Gewerbes wurde dagegen die Lage noch einmal negative bewertet. Insbesondere in Deutschland ist die Stimmung schlecht – der Index für das verarbeitende Gewerbe liegt mit 42,3 Punkten deutlich unter 50. Derweil kommt die Inflation weiter zurück. Im Euroraum fiel die Inflationsrate im Januar von 3,3% auf 2,9%. Somit ist der Weg grundsätzlich frei für Zinssenkungen. Denkbar ist sogar, dass die EZB die Sitzung im März dafür nutzen wird, eine Zinssenkung im April vorzubereiten.

Ausblick

Nur wenig scheint derzeit die Marktstimmung trüben zu können, daher dürften die Aktienkurse im März weiter zulegen und die Renditen im Euroraum und in den USA noch etwas weiter ansteigen. Mit Blick auf die Risiken liegt das Hauptaugenmerk, nicht nur für die Zentralbanken, sondern auch für die Investoren, auf der Inflationsentwicklung. Die Gefahr einer Lohn-Preis-Spirale ist weder in den USA noch im Euroraum vollständig gebannt. Dauerhaft hohe Zinsen, fallender Output und sinkende Unternehmensgewinne dürften mit einer Lohn-Preis-Spirale einhergehen. Eine Eskalation des Kriegs in der Ukraine erscheint unwahrscheinlich, auch wenn der französische Präsident Emanuel Macron mit seiner Bemerkung, er könne sich europäische Truppen in der Ukraine vorstellen, für Irritationen gesorgt hat.

Performance-Kontributionen (Stand 28.02.2024)